一、產業鏈概述

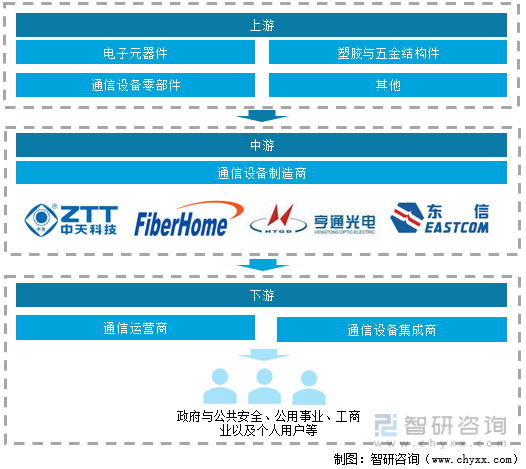

通信設備指用于工控環境的有線通訊設備和無線通訊設備,行業生產主要分為三大板塊,分別是核心網絡設備、接入網絡設備及網絡終端應用設備。通信設備產業鏈的上游包括電子元器件、塑膠與五金機構件和通信設備零部件等原材料供應商;中游是通信設備制造商,代表性企業有中天科技、烽火電子、亨通光電、東方通信等;下游通信設備提供給通信運營商和通信設備集成商,服務于政府與公共安全、公用事業、工商業及個人用戶等領域。

通信設備產業鏈

資料來源:智研咨詢整理

二、上游產業分析

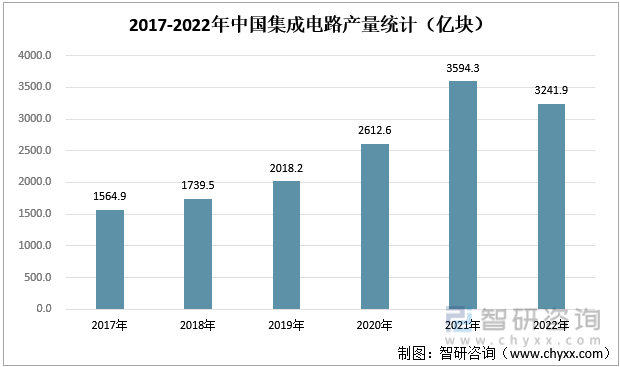

集成電路是把一定數量的常用電子元件,如電阻、電容、晶體管等,以及這些元件之間的連線,通過半導體工藝集成在一起的具有特定功能的電路。2017-2021年中國集成電路產量持續攀升,2021年產量達3594.3億塊。但2022年產量有所下滑,為3241.9億塊,較2021年減少352.4億塊,同比下降11.6%。

2017-2022年中國集成電路產量統計(億塊)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國通信設備行業市場行情監測及發展趨勢分析報告》

三、中游分析

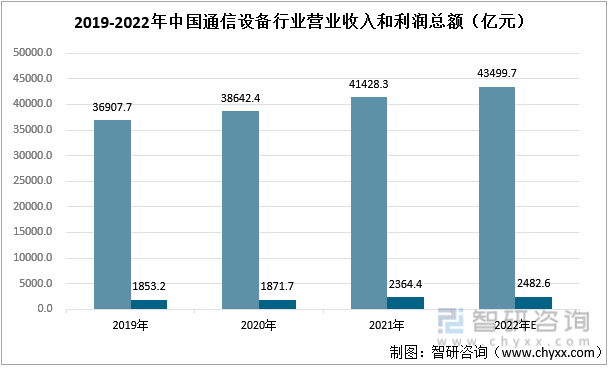

一方面,大數據、人工智能、物聯網等前沿信息技術的快速發展,推動通信設備行業迭代升級。另一方面,下游用戶規模持續擴大、網絡直播等新業態新模式的興起,推動通信行業不斷發展壯大。2017-2021年,中國通信設備行業市場規模持續增長。2021年,我國通信設備制造業營業收入為41428.3億元,較2020年增長7.21%;利潤總額為2364.4億元,較2020年增長26.32%。據通信設備行業下游市場運行情況,2022年,我國通信設備制造業市場規模將進一步擴大,行業營業收入及利潤總額預計將分別達到43499.7億元、2482.6億元。

2019-2022年中國通信設備行業營業收入和利潤總額(億元)

資料來源:公開資料整理

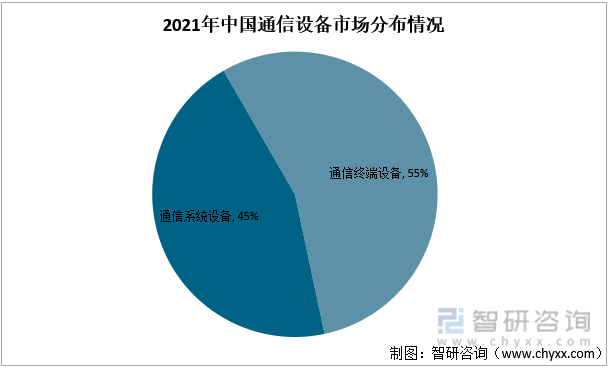

通信設備市場根據應用領域不同,主要分為通信終端設備制造市場和通信系統設備制造市場。其中,通信終端設備制造市場規模大于通信系統設備制造市場。2021年,中國通信設備行業的市場收入45%來自于通信系統設備制造市場,55%來自于通信終端設備制造市場。

2021年中國通信設備市場分布情況

資料來源:公開資料整理

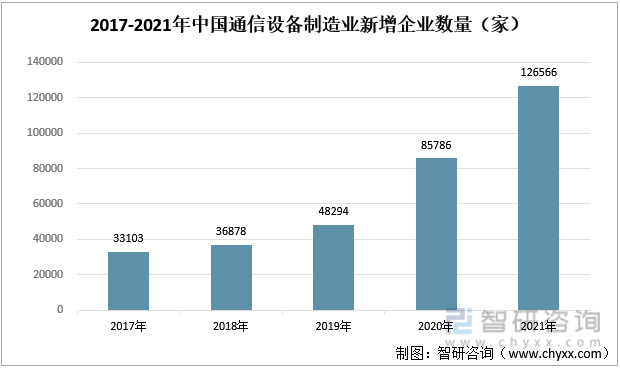

由于通信設備行業具有廣闊的發展空間,眾多企業紛紛入局。2017-2021年中國通信設備制造業新增企業數量持續攀升,近幾年增速明顯加快。2021年,通信設備制造業新增企業數量為126566家,較2020年增加了40780家,同比增長47.54%。

2017-2021年中國通信設備制造業新增企業數量(家)

資料來源:公開資料整理

四、下游分析

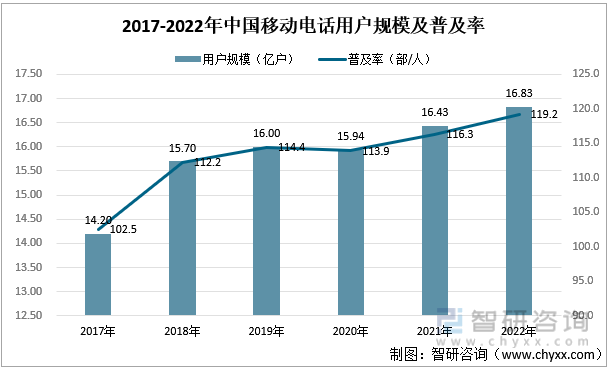

2017-2022年,我國移動電話用戶規模和普及率整體上呈上升趨勢。截至2022年底,移動電話用戶規模為16.83億戶,人口普及率升至119.2部/百人,高于全球平均的106.2部/百人。其中5G移動電話用戶達5.61億戶,在移動電話用戶中占比33.3%,是全球平均水平的2.75倍。

2017-2022年中國移動電話用戶規模及普及率

資料來源:工業和信息化部、智研咨詢整理

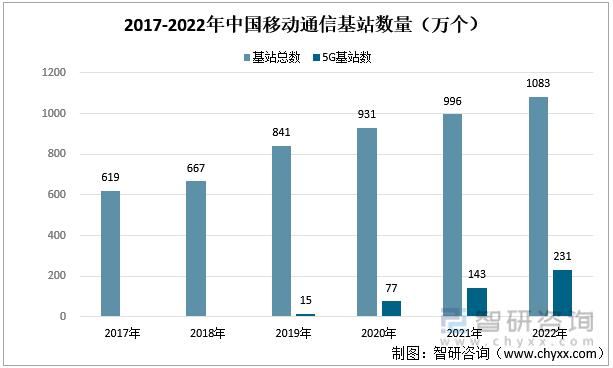

2017-2022年,中國移動通信基站數量不斷增長。隨著5G技術的發展,5G基站數持續飆升,占基站總數的比例越來越高。截至2022年底,全國移動通信基站總數達1083萬個,全年凈增87萬個。其中5G基站為231.2萬個,全年新建5G基站88.7萬個,占移動基站總數的21.3%,占比較2021年末提升7個百分點。

2017-2022年中國移動通信基站數量

資料來源:工業和信息化部、智研咨詢整理

以上數據及信息可參考智研咨詢(www.jwnclean.com)發布的《中國通信設備行業市場行情監測及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國通信設備行業市場行情監測及發展趨勢分析報告

《2023-2029年中國通信設備行業市場行情監測及發展趨勢分析報告》共十六章,包含2023-2029年中國通信設備行業發展趨勢預測,2023-2029年中國通信設備行業投資前景評價,2023-2029年中國通信設備行業投資發展策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢