一、發展現狀

1、經營情況

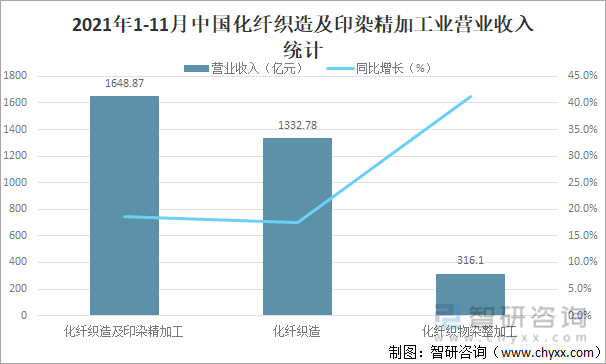

進入21世紀以來,化纖長絲織造產業在推動紡絲技術、纖維仿真技術、織造技術、化纖印染技術、面料后整理技術的發展,引導開發高性能多功能紡織品的過程中發揮著越來越重要的作用,在連接從化學纖維到服裝面料、家用紡織品以及產業用紡織品的環節上起到了承上啟下的關鍵作用,作為快速發展的新興產業、富含高新科技的產業、產品應用范圍迅速擴展的產業,化纖長絲織造產業在推動紡織工業實現科技強國、品牌強國的戰略中,在紡織工業實現環境友好與可持續發展的戰略中都發揮著重要的支撐作用,2021年1-11月中國化纖織造及印染精加工業營業收入完成1648.87億元,同比增長18.7%;化纖織造業營業收入完成1332.78億元,同比增長17.5%;化纖織物染整加工業營業收入完成316.1億元,同比增長41.2%。

2021年1-11月中國化纖織造及印染精加工業營業收入統計

資料來源:中國長絲織造協會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國化纖織造行業市場調查研究及未來趨勢預測報告》

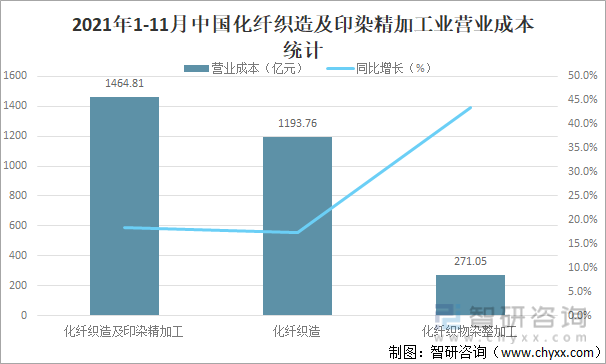

在營業收入增長的同時,營收成本也在增加,2021年1-11月中國化纖織造及印染精加工業營業成本為1464.81億元,同比增長18.5%;化纖織造業營業成本為1193.76億元,同比增長17.3%;化纖織物染整加工業營業成本為271.05億元,同比增長43.4%。

2021年1-11月中國化纖織造及印染精加工業營業成本統計

資料來源:中國長絲織造協會、智研咨詢整理

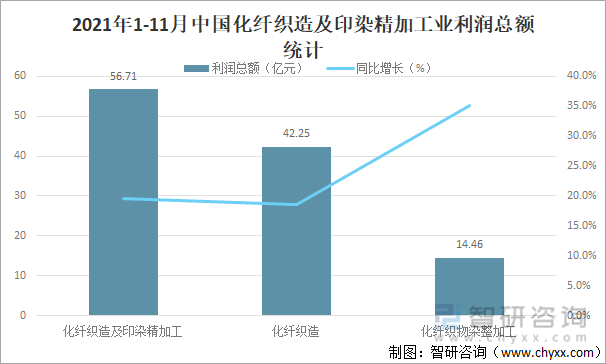

2021年8月份,國務院發布《全民健身計劃(2021-2025年)》,引發全民健身熱潮,加之2021年“拉尼娜”來襲,冬季提前到來顯著激發消費者購買冬裝的意愿,防寒服市場豐富多彩的產品較好的刺激了市場需求的釋放。2021年1-11月中國化纖織造及印染精加工業利潤總額增幅明顯,2021年1-11月中國化纖織造及印染精加工業利潤總額達56.71億元,同比增長19.5%;化纖織造業利潤總額達42.25億元,同比增長18.6%;化纖織物染整加工業利潤總額達14.46億元,同比增長35.1%。

2021年1-11月中國化纖織造及印染精加工業利潤總額統計

資料來源:中國長絲織造協會、智研咨詢整理

2、生產情況

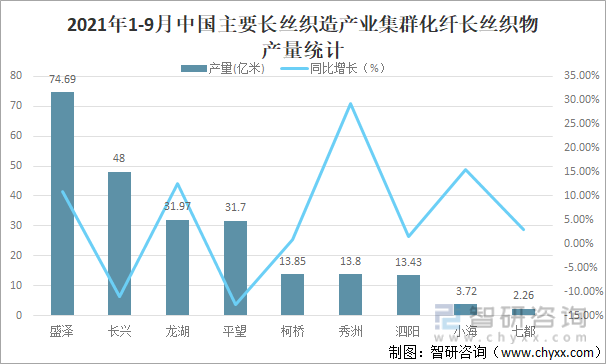

化纖長絲紡織品以其獨特的手感,抗皺、挺括、抗起毛起球等特性,不僅廣泛應用于時尚女裝、戶外運動服、特種防護服等服裝領域,而且還廣泛應用于箱包、窗簾、沙發、床品等家紡領域,以及醫療與衛生、過濾與分離、安全與防護、文體與休閑、隔離與絕緣、結構增強、航空航天、土工、建筑、農業、包裝等產業用領域,正逐步為人們所依賴,2021年前三季度,我國長絲織造行業生產形勢逐步恢復。據中國長絲織造協會統計,我國盛澤、長興、秀洲、龍湖、泗陽、平望、七都、柯橋和小海九地化纖長絲織物產量累計為233.4億米,同比增長1.9%,其中盛澤地區化纖長絲織物產量完成74.69億米,同比增長11.00%;長興地區化纖長絲織物產量完成48億米,同比減少11.11%;龍湖地區化纖長絲織物產量完成31.97億米,同比增長12.50%;平望地區化纖長絲織物產量完成31.7億米,同比減少12.72%;柯橋地區化纖長絲織物產量完成13.85億米,同比增長1.00%;秀洲地區化纖長絲織物產量完成13.8億米,同比增長29.33%;泗陽地區化纖長絲織物產量完成13.43億米,同比增長1.54%;小海地區化纖長絲織物產量完成3.72億米,同比增長15.51%;七都地區化纖長絲織物產量完成2.26億米,同比增長3.01%。

2021年1-9月中國主要長絲織造產業集群化纖長絲織物產量統計

資料來源:各產業集群、智研咨詢整理

3、進出口貿易

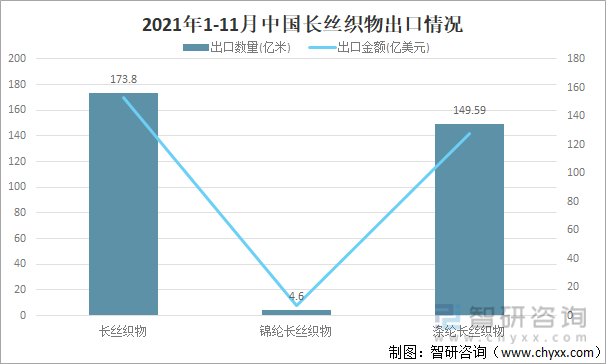

2021年以來,面對全球新冠疫情反復、海運費飆升和原材料價格持續上漲等不利因素,我國化纖長絲織造行業表現出較好的抗風險能力,出口增勢不減,2021年1-11月中國長絲織物出口數量完成173.8億米,出口金額完成153.15億美元,出口均價為0.88美元/米;錦綸長絲織物出口數量完成4.6億米,出口金額完成7.37億美元,出口均價為1.6美元/米;滌綸長絲織物出口數量完成149.59億米,出口金額完成127.93億美元,出口均價為0.86美元/米。

2021年1-11月中國長絲織物出口情況

資料來源:中國海關、智研咨詢整理

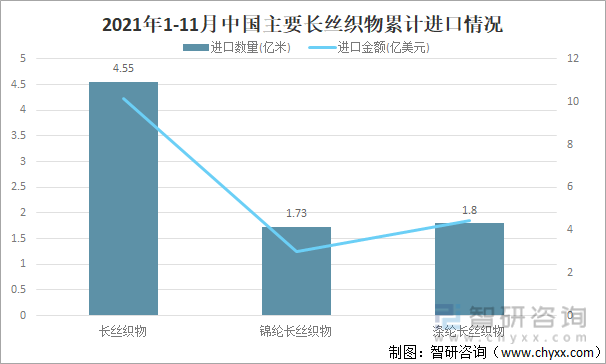

從進口情況來看,2021年1-11月中國長絲織物進口數量為4.55億米,進口金額為10.15億美元,進口均價為2.23美元/米;錦綸長絲織物進口數量為1.73億米,進口金額為3億美元,進口均價為1.73美元/米;滌綸長絲織物進口數量為1.8億米,進口金額為4.44億美元,進口均價為2.47美元/米,這說明我國中高端長絲織物生產能力已基本可以滿足國內需求,僅部分尖端產品仍需進口。

2021年1-11月中國主要長絲織物累計進口情況

資料來源:中國海關、智研咨詢整理

二、50強企業排名

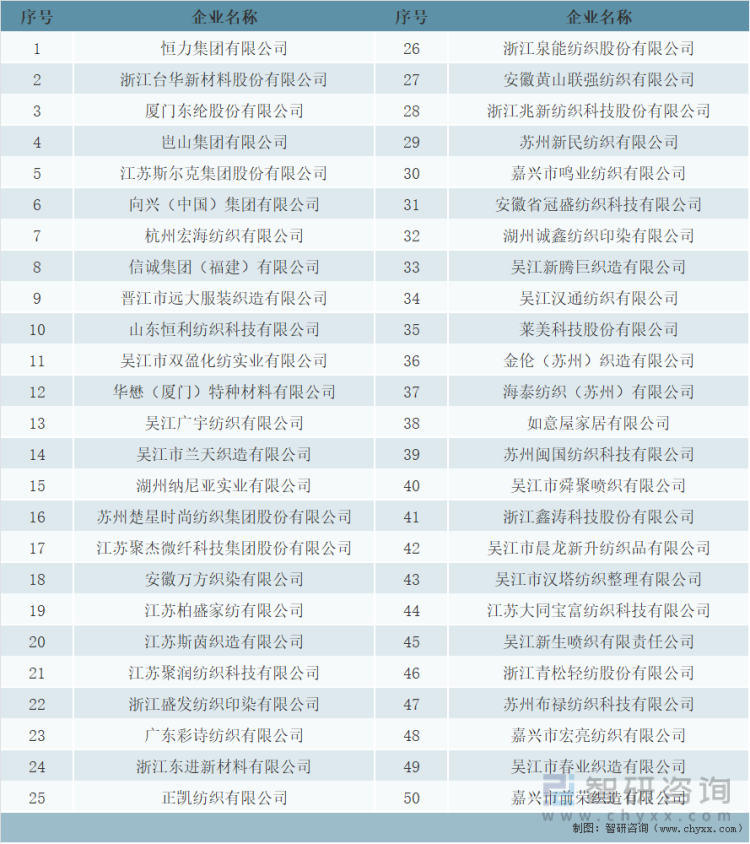

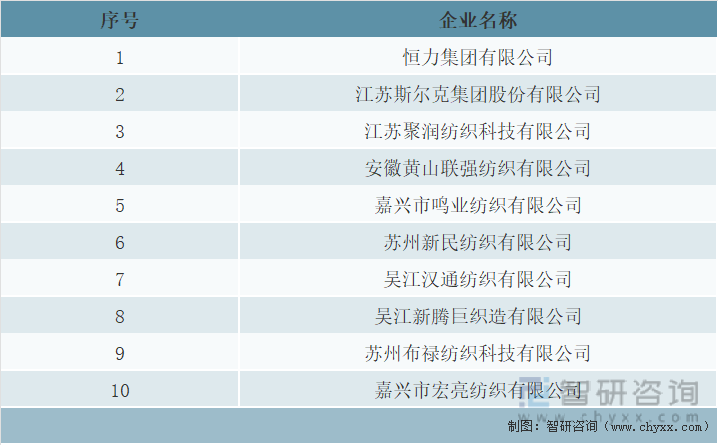

2021年4月15日,由中國長絲織造協會主辦、江蘇省海安市人民政府主辦,江蘇海安高新技術產業開發區管委會承辦的2021年中國長絲織造行業技術創新研討會在江蘇海安順利召開,會上發布了“海陽?恒申杯”2020年中國長絲織造行業經濟效益50強入圍企業名單、仿真絲面料競爭力10強入圍企業名單和運動、防寒、休閑服裝面料競爭力10強入圍企業名單,具體名單如下。

“海陽·恒申杯”2020年中國長絲織造行業經濟效益50強入圍企業名單

資料來源:中國長絲織造協會、智研咨詢整理

“海陽·恒申杯”2020年中國長絲織造行業仿真絲面料競爭力10強入圍企業名單

資料來源:中國長絲織造協會、智研咨詢整理

“海陽·恒申杯”2020年中國長絲織造行業運動、防寒、休閑服裝面料競爭力10強入圍企業名單

資料來源:中國長絲織造協會、智研咨詢整理

三、2022年發展展望

2021年以來,全球疫情反復、原材料和海運價格上漲、經濟通脹明顯,為我國長絲織造行業生產經營帶來風險與挑戰。但整體來看,我國長絲織造企業表現出了較好的風險抵御能力和發展韌性,隨著我國電力供需形勢恢復常態,生產形勢恢復正常,銷售收入明顯好轉,企業效益持續修復,企業運行質量平穩,為2022年的發展奠定了較好的基礎。

從內銷市場來看,我國已全面建成小康社會,人們消費能力普遍提高,消費意愿也進一步增強。隨著《全民健身計劃(2021-2025年)》的發布,居民健身意識不斷增強,“全民健身熱潮”方興未艾;加之,北京冬奧會的到來將進一步刺激滑雪服、防寒服以及戶外運動服裝的市場需求,內銷市場將繼續釋放。從出口市場來看,受海外疫情影響,全球經濟復蘇緩慢,外貿市場不確定性增大,海運壓力仍在,原有市場份額或將受到挑戰,需謹慎對待;但隨著RCEP正式生效,有望擴大我國同東盟十國的合作力度,為長絲織造行業出口帶來利好。展望2022年,我國長絲織造產業基礎和條件仍將繼續提升,數字化轉型、智能化發展都將為企業帶來更多有力支撐,全行業有望保持平穩增長。

以上數據及信息可參考智研咨詢(www.jwnclean.com)發布的《2022-2028年中國化纖織造行業市場發展規模及市場分析預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國化纖織造行業市場發展規模及市場分析預測報告

《2022-2028年中國化纖織造行業市場發展規模及市場分析預測報告》共十四章,包含化纖織造行業面臨的困境及對策,化纖織造行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國再生銅行業政策、產業鏈、產量、需求規模、市場應用結構、競爭格局及發展趨勢分析研判:行業展現出強勁的增長潛力,集中度進一步提升[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![研判2026!中國針狀焦行業壁壘、產業鏈、供需平衡、市場規模、競爭格局及發展趨勢:國內已形成油系煤系協同發展的格局,高質量的針狀焦依賴進口[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國防爆膜材料行業結構、產業鏈上下游、市場現狀及重點企業分析:新能源汽車爆發與建筑節能政策共振,行業量質齊升顯韌性[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國鋰電池隔離膜行業結構、產業鏈、市場出貨量、重點企業及趨勢分析:新能源汽車與儲能市場雙輪驅動,隔離膜行業發展提速[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)