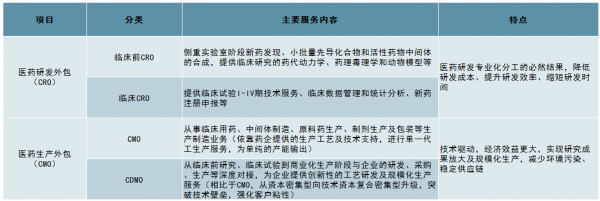

一、CMO行業:助推藥物實現商業化生產

1、CMO行業簡介

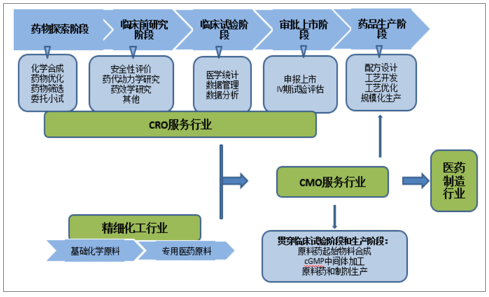

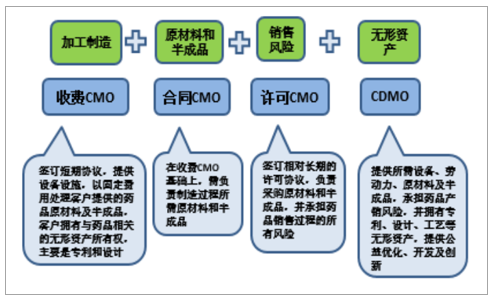

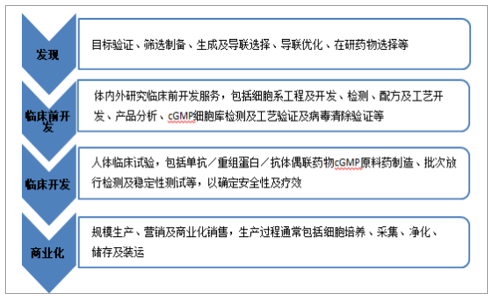

CMO主要側重臨床及商業化階段制藥工藝開發和藥物制備。醫藥CMO,即醫藥生產外包服務,通過合同形式為制藥企業在藥物生產過程中提供專業化服務,包括臨床和商業化階段的藥物制備和工藝開發,涉及臨床用藥、中間體制造、原料藥生產、制劑生產以及包裝等服務。藥物開發是一項高技術、高投入、高風險、長周期的復雜系統工程,主要分為藥物發現及前期研發、臨床前藥學實驗、工藝合成、臨床試驗及商業化生產五階段,根據外包服務階段的不同可以劃分為CRO和CMO,隨著CMO市場趨于成熟,還衍生出定制生產(CDMO)、產研結合(CRO+CMO/CDMO)等多種模式。

各階段醫藥外包服務概況

數據來源:公開資料整理

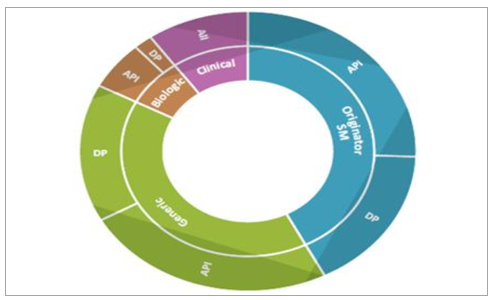

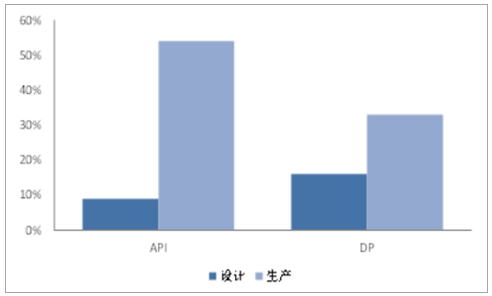

CMO按服務類型主要劃分為API(ActivePharmaceuticalIngredient,原料藥和中間體)和DP(FinishedDosageForms,最終劑型)。按照服務類型劃分,CMO主要分為API和DF兩部分,其中API服務在CMO行業中占據約60%的市場份額,臨床藥物制造比重最小,但在創建商業制造關系中至關重要。

CMO主要分為API和DP

數據來源:公開資料整理

1)API。一般需要在包括注射裝置和噴槍的定制分配器內通過專業操作合成,存在明顯進入壁壘。仿制藥API占主要份額(84%),其中高效活性藥物成分(HPAPI)由于監管困難、腫瘤藥快速增長(60%的腫瘤藥物為HPAPI)以及在DP配方和專用生產中需求巨大,以34%的市占率居于行業首位。

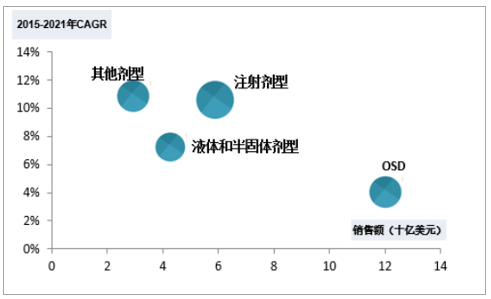

2)DP:成品藥物劑型設計主要目的是經過計量設計、分子譜修飾等專業化處理以滿足預期臨床療效和差異化靶向作用。其中,口服固體劑型(OSD)占主導地位(48.5%),其次是注射劑(33%)和半固體/液體化合物(17%),OSD具有給藥便利、涂層可創新優勢,以48.5%的市場份額占據DP服務主導地位,預期未來將以較低增速保持行業領先地位,注射劑型受益于對復雜化疾病的關注度持續提升,預期在未來幾年將以10.5%的水平擴增。

DP各劑型市場格局

數據來源:公開資料整理

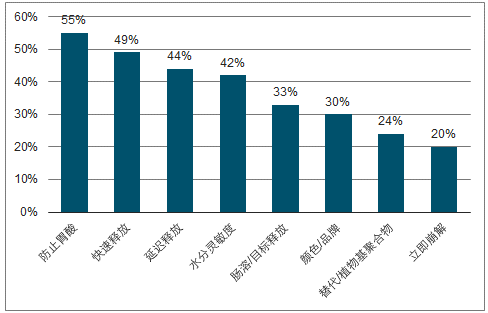

客戶選擇OSD目的

數據來源:公開資料整理

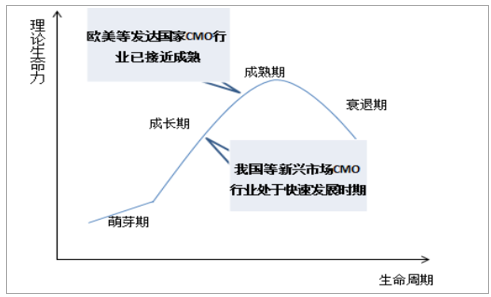

CMO行業在歐美等發達國家趨于成熟,在我國等新興市場處于快速發展階段。目前,制藥企業為縮短研發周期、控制成本、降低風險、提高效率,逐步將資源集中于疾病機理研究、新藥靶點發現及研發早期階段等核心業務,而將后續生產委托給CMO企業,尤其是專用設備需求高的生物制品和目標市場狹窄、生產成本高的利基藥物,也為小規模企業提供了一種保留知識產權并使其藥物商業化的選擇。近年,全球CMO市場平均增速為13.03%,歐美CMO行業起步較早,現階段產業構架已趨于成熟,而新興市場國家的CMO行業由于各項機制逐漸健全、成本相對低廉等因素迅速崛起,其中,我國CMO行業以18.3%的增速快速發展。

我國CMO行業處于快速發展階段

數據來源:公開資料整理

2、產業鏈:“向CRO延伸+向CDMO優化”成為CMO發展方向

CMO行業上游為CRO及精細化工領域,下游為需求日趨龐大的醫藥制造市場。為藥物生產服務的CMO行業處于藥物從研發開始至商業化銷售的中間環節。上游可以分為兩類,一是以基礎化工原料為初始物料進行專用醫藥原料制作的精細化工行業,在2007年達到景氣高點后持續向下,預期近年對CMO行業暫無顯著影響;二是以醫藥研發外包服務為主的CRO行業,近年,“CRO+CMO/CDMO”的縱向一體化服務模式成為醫藥外包領域主要擴展方向。下游是產生外包需求的醫藥制造業,產業化明確分工促使外包需求日趨龐大,全球CMO市場主要集中在歐美地區,以中國為首的新興市場正在快速發展中。作為資本密集型行業的生物制藥公司,開發成本高、交貨期長、競爭激烈,為保持利潤率,必須建立持穩向上的市場份額,在專利藥物到期時迅速補充新藥研發管道,同時,CMO服務也是仿制藥企低成本高效率搶占首仿地位及更多市場份額的重要途徑。

CMO行業產業鏈

數據來源:公開資料整理

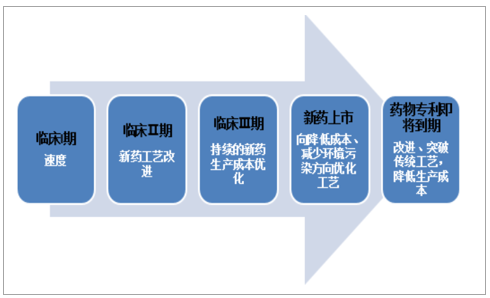

CMO服務在臨床試驗和生產階段追求目標各有側重。在藥物臨床階段,制藥企業希望盡快推出產品占領市場,比如,臨床Ⅰ期要求CMO企業盡快開發出臨床實驗用藥的工藝路線,臨床Ⅱ期注重提高工藝開發的成功率,從臨床Ⅲ期開始,持續的藥物生產成本優化才開始被關注,因此,臨床階段CMO服務快速研制的工藝路線一般難以滿足藥物上市后規模化生產對經濟效益、環保合規方面的要求,需要作進一步改進。

不同階段的CMO服務側重點不同

數據來源:公開資料整理

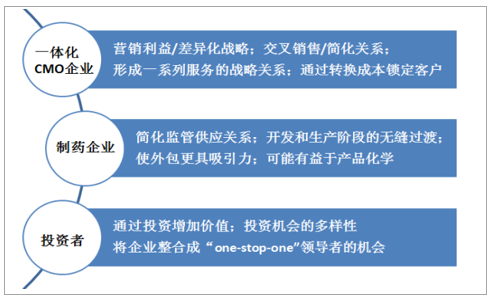

CMO行業不斷向上游CRO領域延伸。傳統CMO服務主要集中在臨床和商業化階段的藥物制備和工藝開發,激烈的市場競爭促使CMO行業逐漸向上游CRO領域擴張,形成“CRO+CMO”一體化運作模式,即在新藥發現早期介入,同步藥企研發各階段,實現各環節數據精密銜接、工藝流程整體布局,提高服務效率,保障藥品質量穩定性、可持續性,增強客戶黏性。目前,“CRO+CMO”一體化服務作為一種動態的商業模式,正逐漸跨越整個醫藥價值鏈。

“CRO+CMO”一體化服務模式利好各參與者

數據來源:公開資料整理

CDMO模式成為CMO行業最終戰略選擇。傳統CMO行業依靠制藥企業提供的生產工藝及技術支持進行單一代工生產服務,為單純的產能輸出,在激烈的市場競爭中,逐漸難以滿足客戶發展需求,CDMO應運而生,即在基礎工藝流程及技術水準上,提供創新性的藥物配備、工藝路線開發、生產流程優化。相比于CMO,高技術附加的CDMO服務獲取可持續性商業訂單的能力更強,盈利空間更大,在項目執行中能夠更快速地延伸和擴充專業技術儲備,據預測,在競爭白熱化及需求多樣化驅動下,CMO行業將逐漸向擁有獨立無形資產、創造更高價值的高端藥物定制生產(CDMO)演變。

CMO行業逐漸由轉移型CMO向CDMO轉變

數據來源:公開資料整理

二、全球CMO市場方興未艾

1、預期2021年全球CMO市場規模可達1025億美元

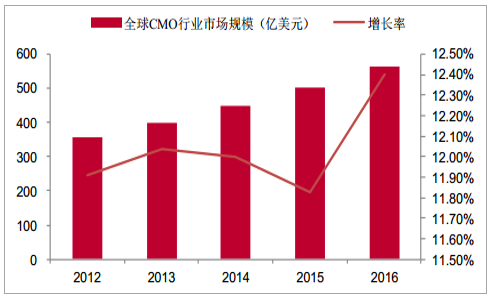

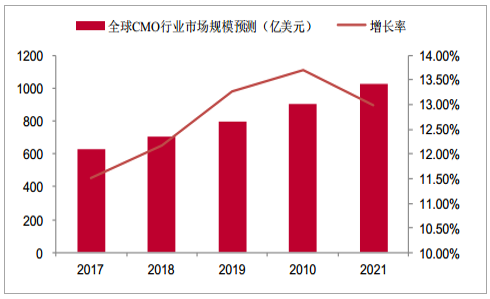

2012-2016年全球CMO行業市場規模從357億美元增長到563億美元,CAGR為11.5%,連續保持穩定高速增長,據預測,2017-2021年全球CMO行業市場規模從628億美元增長到1025億美元,CAGR達12.6%,2021年全球CMO市場規模較2016年翻番,市場保持穩定增長態勢,未來市場發展有望進一步向好。

全球CMO行業市場規模及增長率(億美元)

數據來源:公開資料整理

全球CMO行業市場規模預測及增長率(億美元)

數據來源:公開資料整理

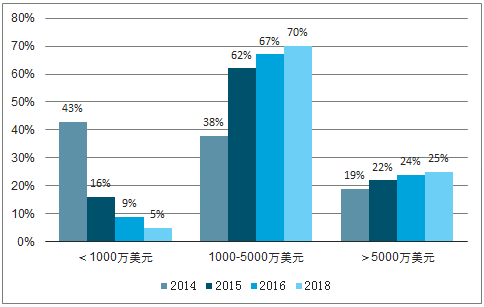

通過調查2000余名制藥企業外包意向,發現約70%的企業預期2018年外包費用在1000-5000萬美元,這一比例2014年僅為38%,同時大額外包(>5000萬美元)的企業比重持續上升。預期隨著行業縱深化推進,CMO將提供更高效率服務,客戶持續性及藥品穩定性得以保障,同時催生出更大的外包市場,產生“1+1>2”效應。

受訪者外包服務費用區間變動

數據來源:公開資料整理

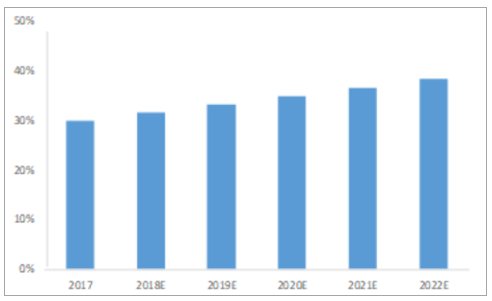

CMO領域滲透率低,發展空間大。據預測,2017年,醫藥行業約30%的開發、配方和制造支出流向外包領域,預計2022年將達到38.5%,CMO領域的滲透率略低于CRO,發展空間廣闊。

醫藥外包行業滲透率

數據來源:公開資料整理

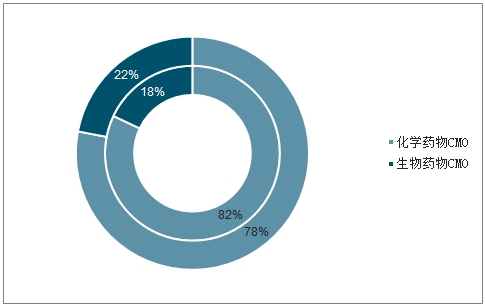

其中,化學藥物外包是CMO收入的主要部分,約為515億美元,占據CMO市場82%的份額,隨著生物藥物CMO的快速擴充(預計將以18%的增速水平增長,詳見2.4),預計2021年化學藥物CMO市場份額將縮小至78%。在CMO細分領域,API和DP具有開發設計能力的業務滲透率相對較低,主要原因是API設計和DP設計對CMO企業要求更高,需要企業具備藥物處方研究、劑型改進、工藝優化、創新開發等高技術附加能力,即CDMO,隨著制藥企業外包需求多樣化及行業發展需要,預計CDMO將成為CMO行業發展最快的細分領域。

化學/生物藥物在CMO領域市占率

數據來源:公開資料整理

設計開發服務市場滲透率較低

數據來源:公開資料整理

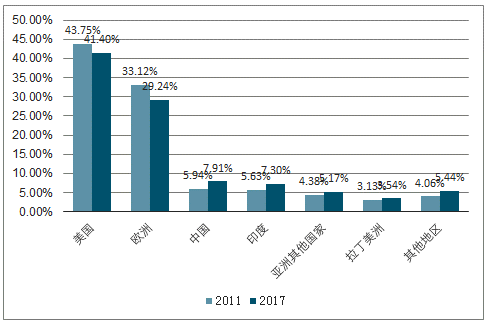

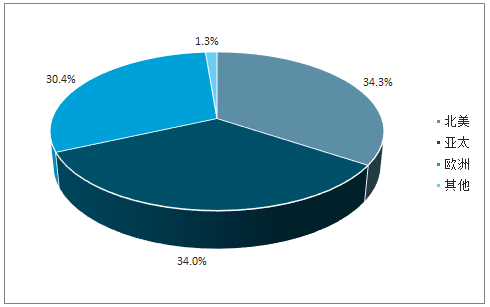

全球CMO市場主要集中于歐美,亞太地區快速追趕。類似于醫藥發展結構,當下全球CMO市場主要集中于歐美,但隨著新興市場崛起,2017年,歐美市場市占率相比于2011年76.87%的絕對優勢稍有下降(70.64%),2028年,北美在整個CMO市場僅占據34.3%的市場份額,其次是亞太(34.0%)和歐洲(30.4%),亞太地區快速追趕,外包行業CAGR(7.1%)顯著高于歐美地區(2.9%)。

2011年和2017年,不同地區在CMO行業市占率

數據來源:公開資料整理

預期2028年,全球CMO市場分布

數據來源:公開資料整理

2、多重驅動因素實力支撐CMO行業快速發展

1)受益于全球醫藥市場迅速發展,CMO行業迎高速發展契機

預期全球醫藥市場將以5.1%的增速增長,2021年達1.48萬億美元市場規模。作為產生外包需求的醫藥市場,其興衰決定了CMO行業的景氣程度,近年,由于人口老齡化、預期壽命延長、消費結構升級等因素,促使健康支出大幅提升,同時,中美作為主要醫藥市場,其醫改導致醫療服務范圍擴大,預期全球醫藥產品需求持續擴增。2017年全球醫藥市場容量為1.21萬億美元,2012-2017年復合增速為4.7%,預期未來幾年至少保持5.1%的增速水平,2021年將達到1.48萬億美元。

全球醫藥市場銷售額

數據來源:公開資料整理

全球主要藥品市場分布

數據來源:公開資料整理

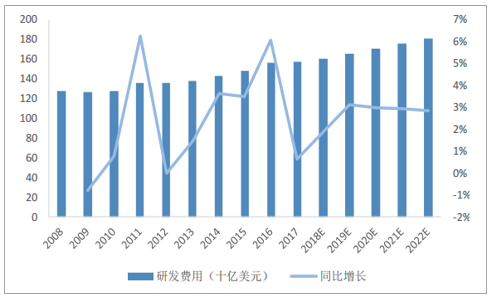

醫藥研發投入不斷增大,帶動CMO行業需求持續擴增。制藥行業的獨特之處在于能夠創造需求,即推出尚未滿足需求或療效更優或副作用更少的新療法以產生以往不存在或不明顯的需求,制藥企業通過對附加額外需求的新藥物預期反推出更高額的研發預算,同時,現有藥物逐漸擴展的新適應癥也使后期臨床開發支出大幅上升。2017年全球藥物研發支出為1580億美元,在研小分子新藥5643個,預計2022年全球研發費用將達1810億美元,隨著藥物研發投入增加,FDA批準新藥數目整體個數也穩健上漲,雖然2016年批準數量同比下降超過50%,但截至2017年5月,CDER已經批準了21種新藥,而截至2016年5月僅獲批15種,由此表明獲批數量下降的主要原因是批準的時間安排而不是研發結構變動。大約50%的研發費用用于臨床前和后期開發階段化合物研究,另50%用于CMC,CMC作為高頻外包領域,預期將不斷增長將助推CMO行業發展。

全球藥物研發投入不斷增加

數據來源:公開資料整理

FDA批準上市新藥數目

數據來源:公開資料整理

全球在研新藥研發管線規模不斷擴增

數據來源:公開資料整理

2)醫藥研發難度加大,企業更傾向于高效率、專業化的外包服務

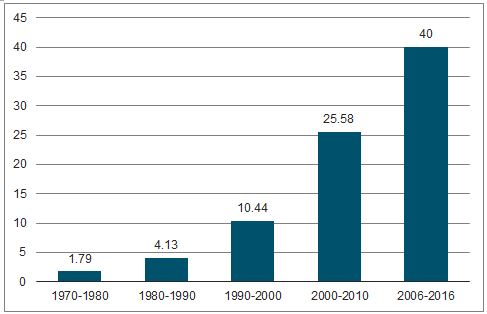

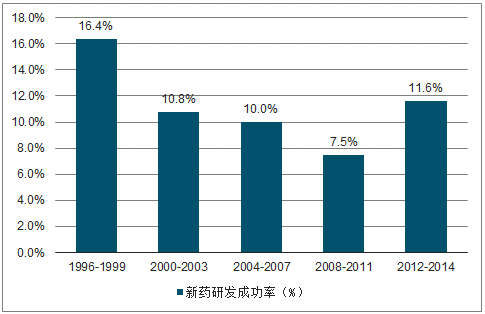

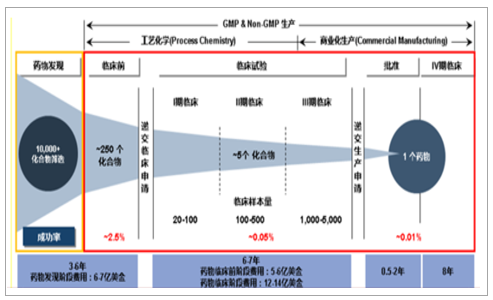

平均新藥研發成本達到40億美元。近年,隨著疾病譜擴增以及藥物結構復雜化,新藥研發成本迅速增加。據調查,平均新藥研發成本已經由2003年的8.02億美元上漲到2010年的25.58億美元,EvalatePharma則表示自2006年以來,每個NME的平均研發費用已達到40億美元,此外還需要平均423個科學家、6587個臨床試驗、700多萬小時的投入,制藥生產力的壓力與日俱增。新藥研發平均耗時10-20年。一個新藥品種從進入實驗室至上市平均耗時10-20年,導致藥物上市后的專利保護期縮短,新藥研發企業承受巨大的潛在損失。新藥研發成功率低。麥肯錫在《Nat.Rev.DrugDiscov.》提到2006-2011年,新藥研發成功率僅為7.5%,2012-2014年,由于生物大分子良好的選擇性和低脫靶毒性(生物藥在后期開發階段,即從臨床III期到獲批上市具有高達74%的成功率),藥物研發總體成功率略有提升,但仍舊難以回升直90年代16.40%的成功率,2016年,top12醫藥巨頭藥品投資回報率僅為3.7%。

藥物研發成本上升

數據來源:公開資料整理

全球新藥研發成功率降低

數據來源:公開資料整理

藥物研發耗時長、成功率低、花費大

數據來源:公開資料整理

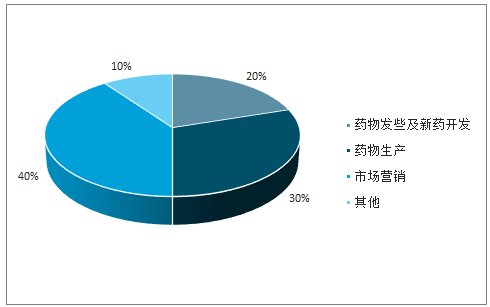

CMO服務助推藥物實現高標準、高效率、低成本生產。新藥研發難度升級,對制藥工藝提出更大要求,如何將實驗室不計成本、不計收率開發的克級化合物放大至具有商業價值的規模化生產成為藥品上市亟需解決的難題,CMO企業專業化的技能累積往往比制藥企業擁有更優質的制造能力,因此,受限于資金、精力的制藥企業需要與CMO企業合作,通過合成設計、工藝優化等實現藥物高標準、高效率、低成本生產。據估計,生產環節所用成本約占新藥研發總成本的30%,而在低成本國家進行外包生產可以使生產成本下降40-60%,即新藥研發總成本下降15%左右。

藥物產研銷成本構成

數據來源:公開資料整理

3)孤兒利基藥物的興起是CMO行業發展的重要推動力

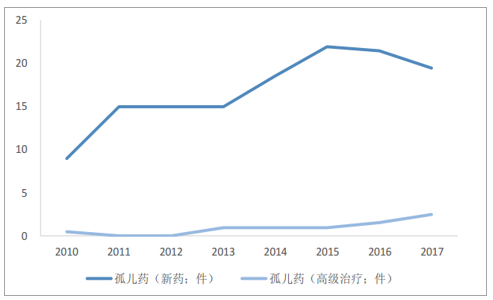

利基藥物市場(孤兒藥市場)迅速崛起。隨著技術精細化、營銷成本低、利潤空間大、競爭有限、政策傾斜,甚至是專利到期后對仿制藥企的低誘惑力,需求尚未得到滿足的高度特異性的窄譜利基藥物如雨后春筍般崛起。美國于1983年推出《孤兒藥法案》,治療罕見疾病新療法的數量出現明顯變化,在此之前的十年內,FDA批準的用于罕見疾病新療法僅10種,但到2010年,FDA已批準了超過50種孤兒產品,現在約占所有新批準藥物的1/3,新加坡、日本、澳大利亞及歐洲在20世紀90年代紛紛效仿,隨后,眾多國家的孤兒藥領域法制體系逐漸完善,孤兒藥獲得越來越多的關注。EMA2017年年均申請上市的孤兒藥新藥及高級治療藥物分別為19.5和2.5件,相比于2010年至少翻一番。CDER在《2018年度新藥評審報告》報告中指出,截止2018年11月30日,CDER共批準了55個NME藥物,其中31個為孤兒藥,占比56%,有史以來第一次批準的大多數NME是用于治療罕見疾病的孤兒藥。

EMA年均批準孤兒藥上市申請數

數據來源:公開資料整理

部分國家(地區)孤兒藥政策

國家(地區) | 美國 | 歐盟 | 日本 | 韓國 | 澳大利亞 | 臺灣 |

法律依據 | 《罕見病用藥法》 | 《141/2000號孤兒藥產品法規》 | 《孤兒藥法規》 | 《關于罕見病用藥產品認定的規章》 | 《孤兒藥政策》 | 《罕見疾病防治及藥物法》 |

定義(每萬人患病率) | 7.5 | 5 | 4 | 4 | 1.1 | 1 |

市場獨占權(年) | 7 | 10 | 10 | 6 | 5 | 10 |

稅額減免 | 臨床研究費用的50% | 鼓勵各成員國給予稅收優惠 | 藥物開發總費用的6%和不超過公司稅的10% | 無 | 無 | 無 |

研究資助 | NIH項目等 | 有 | 政府基金資助 | 無 | 無 | 無 |

特殊審批 | 快速審批、優先審批等 | 有 | 優先審批 | 不詳 | 不詳 | 不詳 |

再審查 | 無 | 上市后第五年年底 | 有 | 有 | 每12個月一次 | 每12個月一次 |

為申請文件的制定提供技術援助 | 有 | 有 | 有 | 無 | 無 | 有 |

數據來源:公開資料整理

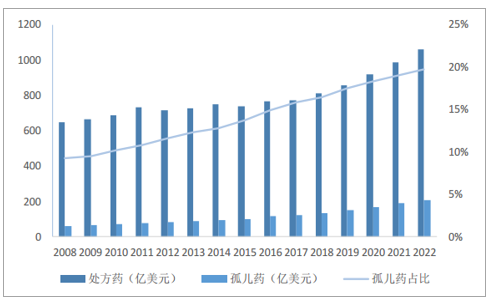

孤兒利基藥物的興起是CMO行業發展的重要推動力。利基藥物的興起使得能夠產生數十億美元市場的針對大批患者的廣譜治療藥物市場份額縮減,KPMG首席醫療顧問HilaryThomas表示醫藥行業正由大規模覆蓋面走向利基市場,然而,窄譜立即藥物的成本和開發歷程與廣譜藥物大致相同,經濟法則使得最具成本效益的醫藥外包行業備受青睞,利基藥物的興起成為CMO行業發展的重要推動力。2017年,全球孤兒藥物總銷售額為1230億美元,預期2022年將達到2090億美元,約占全球處方藥的20%,占處方藥銷售額增長的32%,為諾華創造了124億美元的銷售額,為美國Celgene貢獻了107億美元銷售額。在孤兒藥領域中,常用于白血病、血友病、白化病、法布瑞病、成骨不全癥等的治療,其中,對于癌癥和腫瘤的研究和治療成為孤兒藥藥物開發企業關注的焦點。于2001年獲批用于治療慢性粒細胞白血病(CML)的格列衛是一種典型的孤兒利基藥物,上市僅4年全球銷售額便達22億美元/年。

孤兒藥利基市場快速發展

數據來源:公開資料整理

典型孤兒藥格列衛銷售額(諾華)

數據來源:公開資料整理

此外,隨著利基藥物的蓬勃發展,行業投資緊步跟進,例如,2016年Shire以320億美元收購Baxalta以加強其罕見疾病治療組合,2018年1月,賽諾菲向Bioverativ投資了近120億美元用于血友病及其他罕見血液疾病藥物研發。預期隨著制藥企業開始逐漸擺脫“一刀切”的藥物開發模式,CMO行業將獲得廣闊的潛在市場。

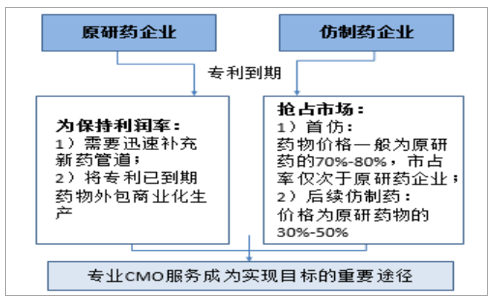

4)“專利懸崖”致使CMO服務備受青睞

“專利懸崖”促使CMO服務成為原研廠商保持利潤率、仿制藥企搶占市場份額的重要途徑。新藥研發的高成本高風險決定專利期內的高昂藥價,回收研發成本并為下一期新藥積累資本,創新藥專利到期后仿制藥便可上市銷售,且售價大幅低于創新藥,由此導致的原研廠商價格和銷量懸崖式下跌便稱為“專利懸崖”。以輝瑞為例,其頭牌藥品——針對心腦血管疾病和心臟病的降膽固醇藥物立普妥,在專利到期之前為輝瑞帶來年逾百億的收入,2006年銷售峰值時創造營收128.86億美元,巨額收益使得各國仿制藥企虎視眈眈,隨著2011年11月30日立普妥在美專利保護到期,仿制藥蜂擁而入,使得輝瑞2012年立普妥銷售額僅剩39.48億美元,收入額銳減59%,此外,西樂葆、活絡喜、適利達、左洛復、希舒美等眾多輝瑞原藥藥品,專利到期前后銷售額均有巨大回落(降幅分別高達69%、25%、29%、75%及68%),可見,專利到期對原研藥企帶來的巨大沖擊。

原研藥企業為保持利潤率,擴充新藥管道的同時將到期藥物規模化生產外包,而仿制藥企業如何高效高質地推出成本低廉的仿制藥并搶占首仿地位(首訪藥物價格一般為原研藥的70%-80%,市占率僅次于原研藥)成為競爭關鍵,因此,專業化CMO服務便成為眾藥企首選方案。

CMO服務利好專利到期后的仿創企業

數據來源:公開資料整理

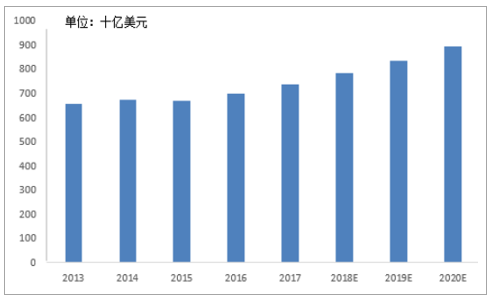

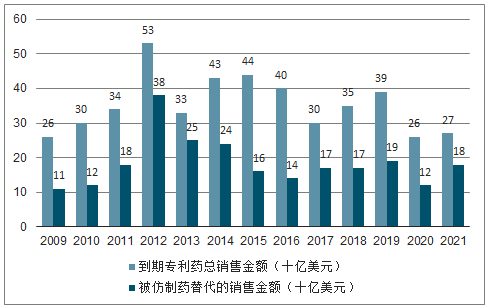

預計2017-2021年將有1570億美元藥品受專利到期影響,“專利懸崖”為CMO行業帶來約290億的龐大市場。2017年,全球專利期內的藥物取得7370億美元的銷售規模,約占整體藥品市場的60%,據統計,2017-2029年,將有105款全球重磅藥物專利到期,僅2018年便有25種,包括美羅華(利妥昔單抗注射液)、樂瑞卡(普瑞巴林膠囊)等年銷售額突破30億美元的重磅品種,預計2017-2021年將有1570億美元藥品銷售受專利到期影響,其中,有830億美元的仿制藥產生實質性銷售,以35%的滲透率測算,預計在2017-2021年,將為CMO行業帶來約290億美元的龐大市場。

專利期藥物銷售額

數據來源:公開資料整理

仿制藥替代專利到期藥物銷售額

數據來源:公開資料整理

近三年專利到期重磅藥品

通用名 | 適應癥 | 原研廠家 | 全球銷售峰值 | 專利到期年份 |

地加瑞克 | 晚期前列腺癌 | FerringPharma | 45億日元 | 2018 |

達比加群酯 | 預防卒中 | 勃林格殷格翰 | 16.01億美元 | 2018 |

米拉貝隆 | 膀胱過動癥 | 安斯泰來 | 988億日元 | 2018 |

伊沙匹隆 | 乳腺癌 | 百時美施貴寶 | 1.17億美元 | 2018 |

伐他那非 | 勃起功能障礙 | 拜耳 | 4.29億美元 | 2018 |

varenicline | 尼古丁成癮 | 輝瑞 | 9.97億美元 | 2018 |

lumiracoxib | 骨關節炎、術后疼痛 | 諾華 | 0.91億美元 | 2018 |

頭孢洛林 | 細菌感染 | 武田/森林實驗室 | 1.38億美元 | 2018 |

瑞他莫林 | 細菌感染 | 葛蘭素史克 | 1600萬英鎊 | 2018 |

利妥昔單抗注射液 | 濾泡性中央型淋巴瘤 | 羅氏 | 44.1億美元 | 2018 |

環孢霉素 | 干性角結膜炎 | 艾爾建 | 14.1億美元 | 2018 |

他達拉非片 | 勃起功能障礙 | 禮來 | 13.59億美元 | 2018 |

培非格司亭 | 化療中感染 | 安進 | 39.3億美元 | 2018 |

普瑞巴林膠囊 | 纖維肌痛綜合征 | 輝瑞 | 34.6億美元 | 2018 |

奧馬珠單抗 | 慢性特發性蕁麻疹 | 羅氏/諾華 | 18.3億美元 | 2018 |

Epoetinalfa | 部分貧血、惡心腫瘤 | 安進/強生 | 17.7億美元 | 2018 |

維格列汀 | II型糖尿病 | 諾華 | 12.33億美元 | 2019 |

替格瑞洛 | 預防血栓 | 阿斯利康 | 10.79億美元 | 2019 |

雷美替胺 | 失眠 | 武田/森林實驗室 | 81億日元 | 2019 |

阿哌沙班 | 全身栓塞、卒中 | 百時美施貴寶/輝瑞 | 73.95億日元 | 2019 |

拉帕替尼 | 乳腺癌 | 葛蘭素史克 | 2.39億英鎊 | 2019 |

Udenafil | 勃起功能障礙 | Dong-Apharma | 203億韓元 | 2019 |

艾日布林 | 轉移性乳腺癌 | Eisai | 402億日元 | 2019 |

Fesoterodine | 膀胱過度活動癥 | 會日 | 2.88億日元 | 2019 |

馬拉維羅 | HIV-1感染 | 輝瑞 | 1.43億日元 | 2019 |

依曲韋林 | HIV-1感染 | 強生 | 3.79億美元 | 2019 |

索拉菲尼 | 腎細胞癌、肝細胞癌 | 拜耳 | 8.92億歐元 | 2020 |

阿昔替尼 | 腎細胞癌 | 輝瑞 | 4.3億美元 | 2020 |

Regadenoson | 心肌灌注顯像 | 安斯泰來 | 762億日元 | 2020 |

Sugammaadex | 麻醉逆轉劑 | 默沙東 | 7.04億美元 | 2020 |

茚達特羅 | 慢性柱塞性肺病 | 諾華 | 2.2億美元 | 2020 |

阿地溴銨 | 慢性柱塞性肺病 | 森林實驗室 | 1.9億美元 | 2020 |

托法替布 | 類風濕性關節炎 | 輝瑞 | 13.54億美元 | 2020 |

數據來源:公開資料整理

3、“自主研發+并購整合”,領先CMO企業持續強化制造能力

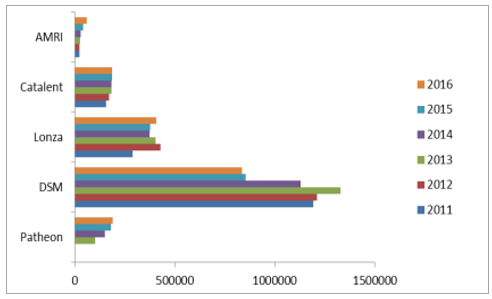

CMO行業代表性企業多位于歐美等醫藥產業發達地區。類似于醫藥產業發展格局,在全球醫藥外包領域,具有代表性的CMO企業大多位于歐美發達地區,其中,美國Catalent、瑞士Lonza、德國勃林格殷格翰(BI)、荷蘭DSM等是行業內的領軍企業,此外,還有2017年相繼退市但具有代表性的美國AMRI、加拿大Patheon。

全球CMO行業代表性企業(2016)

企業 | 總部 | 成立(年) | 凈利(萬美元) | Roa | 主營業務 | 規模 |

Catalent(康泰倫特) | 美國 | 2007 | 11150 | 0.18 | 小分子CMO領軍企業;化學藥CMO、生物藥CMO | 全球最大CMO企業,在世界范圍內擁有24個生產基地和約8200名員工 |

Lonza(龍沙) | 瑞士 | 1897 | 29501 | 0.13 | 生物CMO領軍企業;化學藥CMO、生物藥CMO、保健美容等特殊生物用品 | 旗下45家主要產研中心遍布全球 |

BI(勃林格殷格翰) | 德國 | 1885 | - | - | 化學藥CMO、生物藥CMO | 在全球13個國家共擁有44000名員工,共有145家子公司、7家研發中心和20家生產場所 |

AMRI(奧爾巴尼,退市) | 美國 | 1998 | -7017 | -0.24 | 化學藥CMO、生物藥CMO | 全球性合同研究制造組織,在美歐亞均有分部 |

Patheon(培森,退市) | 加拿大 | 1974 | 3170 | -0.05 | 化學藥CMO、生物藥CMO;主要為FDFCMO | 全球范圍內有約3900名員工,客戶群包括了全球排名前Top20制藥企業的18家及全球TOP10生物技術企業的9家 |

DSM(皇家帝斯曼) | 荷蘭 | 1902 | 65410 | 0.2 | 生物CMO,尤其擅長抗感染藥物生產及生物技術和酶技術的運用 | 全球領先的API及醫藥CMO供應商 |

數據來源:公開資料整理

全球CMO企業集中度低,市場競爭激烈,領軍企業市占率逐漸下降。2015年,Catalent憑借卓越的操作性能和無菌注射劑技術,占領全球2.7%的市場份額,位列第一,全球TOP5市占率僅為10.6%,與擁有類似客戶群的CRO行業相比,CMO行業市場分散程度高,行業競爭激烈。隨著醫藥生產外包市場需求的不斷擴大,以中國、印度為首的亞洲新興市場國家憑借成本優勢迅速發展,使得歐美等高成本區域的CMO企業市占率逐年下降,CMO龍頭Catalent、Lonza的市占率已由2011年的13.54%下降至2015年的5.2%。

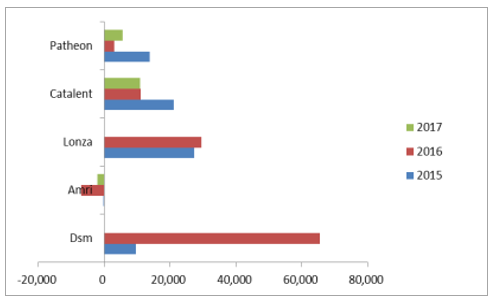

CMO行業競爭激烈,且預期逐漸加劇。在CMO行業整體快速發展的趨勢下,新興市場國家憑借成本優勢及日益完善的體制迅速崛起,逐漸擠占歐美CMO市場空間,預計未來CMO行業競爭加劇。例如,代表性CMO企業AMRI營收體量較小,2015-2017年不斷虧損,2017年9月被取消上市資格,另一代表企業Patheon營收波幅較大,2017年8月,高級副總裁、執行副總裁等主要高管批量離職,10月退市,二者退市后相繼被并購。

AMRI和Patheon營收體量小(單位:萬美元)

數據來源:公開資料整理

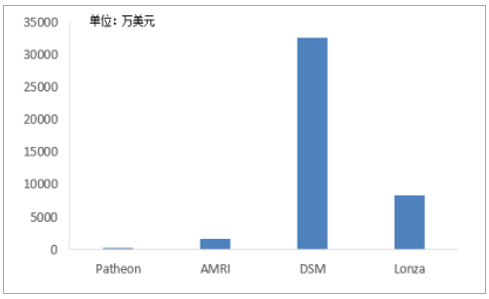

AMRI和Patheon凈利不佳(單位:萬美元)

數據來源:公開資料整理

為做強大做優做大,領先CMO企業需要不斷強化藥物制造技能。隨著市場對具備創新開發能力的CDMO型企業需求擴增(詳見1.2),以及諸如活病毒、細胞毒素以及利基藥物等日益復雜化的新藥涌現,全面、高效、稀缺型的制造能力終將成為CMO企業的核心競爭要點,因此,不斷強化制造技能將成為未來CMO企業發展的主要推動力。

CMO企業不斷強化研發技能的因素

數據來源:公開資料整理

CMO企業自主研發投入高,超過75%將用于增強技術制造能力和增加服務產品。未來五年,CMO領域超過75%的研發投入將用于增強技術制造能力和增加服務產品,包括添加凍干、細胞毒性處理技術及大/小規模容量等,另25%投資用于實施跟蹤系統、QC自動化等的非制造領域。2016年,在跨國CMO企業中,DSM研發費用高達3.25億美元,Lonza投入8232.77萬美元,而2017年相繼退市并被收購的Patheon和AMRI研發投入明顯滯后,其中Patheon2016年的研發投入僅有210萬美元,可見,在技術驅動的醫藥領域,企業發展與研發投入聯動強勁。

CMO企業戰略投資方向

數據來源:公開資料整理

跨國CMO企業研發費用狀況

數據來源:公開資料整理

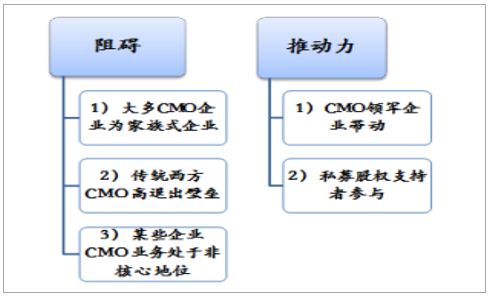

并購整合是CMO企業實現制造能力廣深化的重要途徑。2017年,醫藥外包領域有67筆整合交易,高于2016年的42筆,其中,CMO領域僅有16項,家族式企業、歐美CMO領域高退出壁壘及CMO業務非核心地位是行業整合的阻礙,然而,Pharma指出目前行業并購整合增速較快,制藥外包部門并購整合交易總額已從2016年的314億美元驟升至2017年549億美元,主要得益于領軍企業及其私募股權支持者(egDPx、Patheon、ICIG)推動。

CMO行業整合拉鋸力量

數據來源:公開資料整理

醫藥外包領域整合交易額

數據來源:公開資料整理

與CRO行業在2006-2016年的整合經歷類似,隨著競爭環境日益復雜,市場需求逐漸多樣化,CMO行業領先供應商已經意識到整合對企業現有運營平臺技能強化影響重大,同時也是強化綜合業務能力、擴大地域服務范圍最高效、快捷的手段。例如硬膠囊技術和API制造領域領導者Lonza分別以5.5億美元、3.0億美元和1100萬歐元收購了Capsugel、InterHealthNutriceuticals和PharmaCell,Capsugel在全球空心膠囊市場占有率超過50%,InterHealthNutriceuticals是膳食補充劑和功能性食品飲料的獨特增值營養成分的研究、開發、制造及銷售的領導者,PharmaCell則擁有自體細胞和基因治療制造方面的核心技術,Lonza通過收購極大地強化了公司在相關領域及地域的服務能力。

2017年,CMO領域代表性并購整合行為

企業 | 目標公司 | 交易價 | 拓展領域 |

Catalent | CookPharmica | 9.5億美元 | 極大擴展了公司在生物制劑開發、服務、制造及成品供應方面的地位,并獲得兩個新的生物制劑和口服藥物輸送業務部門 |

3SBioInc. | TherapureBiopharma的CDMO業務 | 2.9億美元 | 目標公司為加拿大生物制劑生產商,3SBio進入北美生物制藥行業,并通過提高生物制劑制造能力擴展CDMO業務 |

Carlyle/GTCR | AMRI分子研究公司 | 9.22億美元 | 目標公司為全球性CMO領軍企業,在歐美亞均設有辦事處,業務部門包括API、DP、FC及研究開發服務 |

ThermoFisher | Patheon | 72億美元 | 實現了ThermoFisher的藥物開發制造的一站式服務企業 |

Lonza | 1)PharmaCellBV | 1100萬歐元 | 目標公司擁有自體細胞和基因治療制造方面的核心技術,包括兩種商業化的高級治療藥物產品(ATMPs) |

2)Capsugel | 5.5億美元 | 目標公司在全球空心膠囊市場占有率超過50%,強化了公司膠囊制造業務能力 | |

3)InterHealthNutriceuticals | 0.30億美元 | 目標公司是膳食補充劑和功能性食品飲料的獨特增值營養成分的研究、開發、制造及銷售的領導者,擴大公司在營養類產品的業務和制造能力 | |

JSRLifeSciences/KBIBiopharma | SelexisSA | - | 目標公司擁有先進的細胞系開發技術,實現向生物制劑CDMO邁進 |

Evotec | Aptuit | 3億美元 | 目標公司提供藥物發現、臨床前測試、藥物生產服務,并擴展至IND提交、綜合藥物制造 |

藥明生物的STAPharmaceutical | 藥明生物的PDS | 合并 | 合并后,STA將提供小分子API和藥品服務,實現新化學實體從“臨床前階段-NDA-市場” |

數據來源:公開資料整理

4、生物藥物CMO或成行業主要驅動力

高技術難度的生物藥企對CMO服務的需求更加強烈。在生物制劑早期階段,鮮少出現CMO合同制造,主要歸咎于監管限制和技術不成熟,直到1997年,FDA的現代化法案(FDAMA)放寬限制,CMO才在生物藥物領域尋得生存空間。相比于小分子化藥,生物制劑分子結構復雜、研制標準嚴苛、臨床試驗成本巨大、配方分析技術難度升級、前期固資投入門檻高,制藥企業難以完全掌控生物制劑開發過程中的全部技能和風險,特別是在商業化階段,因此越來越多的生物制藥企業轉向外包。HighTechBusinessDecision針對3000名生物制藥受訪者調研,70%的生物制藥企業表示將在未來五年內繼續加深與CMO企業合作。

生物藥物開發

數據來源:公開資料整理

生物藥物是“重磅炸彈”的主要孵化領域,專利到期后將為生物藥物CMO行業帶來重大利好。自1982年世界首個生物藥“胰島素”問世以來,生物醫藥由于在重大疾病領域的革命性治療效果,迅速發展,成為“重磅炸彈”的孵化基地,目前,生物藥物重點研究領域包括抗體偶聯藥物、雙特異性單抗及免疫腫瘤學。2017年,全球TOP10暢銷藥中80%為生物制劑,預期2022年Top100中生物制劑將由2008年30%增至52%,專利到期后龐大的市場空間為生物藥物CMO的快速發展帶來重大利好。

全球top10暢銷藥物90%為生物藥

商品名 | 通用名 | 藥物分類 | 主要適應癥 | 原研企業 | 銷售額(億美元) | |||

2016 | 2017 | 2018E | ||||||

1 | Humira | Adalimumab/阿達木單抗 | 單抗 | 免疫疾病 | 艾伯維 | 160.78 | 184.27 | 202 |

2 | Enbrel | Etnaercept/依那西普 | 融合蛋白 | 免疫疾病 | 安進/輝瑞 | 92.38 | 88.75 | 73 |

3 | Remicade | Infiximab/英夫利昔單抗 | 單抗 | 免疫疾病 | 強生/默沙東 | 87.84 | 82.08 | 63 |

4 | Qituxan | Rituximab/利妥昔單抗 | 單抗 | 淋巴瘤 | 羅氏 | 72.23 | 82.08 | 64 |

5 | Revlimid | Lenalidomide/來那度胺 | 小分子 | 多發性骨髓瘤 | 新基 | 69.74 | 81.87 | 92 |

6 | Avastin | Bevasizumab/貝伐珠單抗 | 單抗 | 癌癥 | 羅氏 | 67.15 | 80.87 | 64 |

7 | Herceptin | Trastuzumab/曲妥珠單抗 | 單抗 | 乳腺癌 | 羅氏 | 67.15 | 78.07 | 64 |

8 | Xarelto | Rivaroxaban/利伐沙班 | 小分子 | 抗凝藥 | 強生/拜爾 | 55.67 | 60.24 | 61 |

9 | Eyla | Aflibercept/阿柏西普 | 融合蛋白 | 糖尿病性黃斑水腫 | 再生元 | 51.4 | 59.4 | 65 |

10 | Opdiva | Nivolumab/納武單抗 | 單抗 | 癌癥 | 美施貴寶 | 46.57 | 56.86 | 61 |

數據來源:公開資料整理

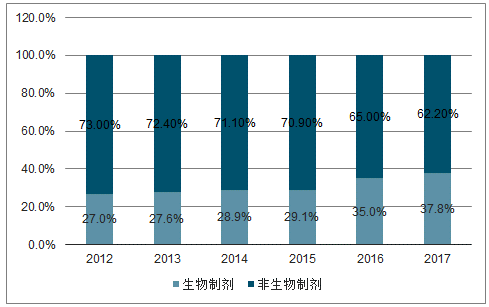

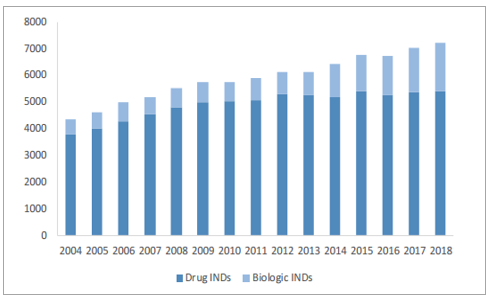

預期全球生物制劑將以9.7%的增速發展,2021年達到3501億美元,帶動生物藥物CMO快速發展。近年來,全球生物制劑市場發展迅速,2017年市場規模已由2012年的1642億美元增至2422億美元,復合增速(7.7%)遠超醫藥市場整體水平(4.7%),預計將以9.7%的增速繼續增長,2021年將達3501億美元市場規模。至今有超過700款生物制劑上市,僅18家領先藥企便有超900種生物制劑在研,2017年生物制劑在研新藥占比已達到37.8%,全球生物制劑研發投入復合增速(10%)遠高于醫藥整體研投增速(3.94%)。2018年,化藥領域的新藥臨床申請為5397項,2012-2018年復合增速僅為0.37%,而生物藥物臨床申請為1804項,相比于2012年的824項,復合增速高達13.96%。

生物制劑市場規模比重持續提升

數據來源:公開資料整理

生物制劑在研新藥投入金額比重持續提升

數據來源:公開資料整理

生物制劑開發階段項目持續增長

數據來源:公開資料整理

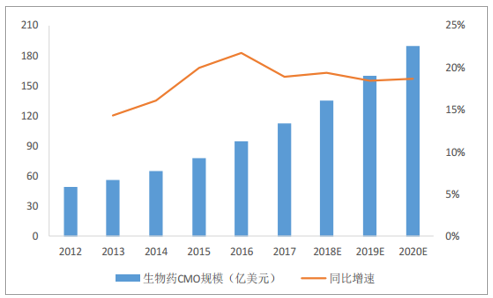

預期全球生物藥物CMO市場將保持18.9%的增速水平,2020年將達到190億美元市場規模。據統計,2017年全球生物CMO市場規模達到113億美元,預期將以18.9%的增速上漲至2020年的190億美元。

全球生物藥物CMO市場規模

數據來源:公開資料整理

三、利好因素加持,助推CMO市場向我國轉移

1、多面并趨,助推我國CMO行業茁壯成長

1)我國醫藥行業增速居于全球前列

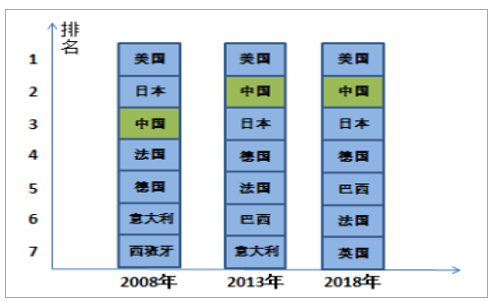

我國位居全球醫藥市場第二位,極大刺激了國內醫藥外包市場的快速發展。由于我國人口基數龐大、消費結構持續升級、老齡人口深化、醫保普及、醫療投入擴增等因素,國內醫藥行業正處于發展的黃金時期。目前,我國已成為僅次于美國的第二大醫藥大國,面對如此龐大的市場,考慮到藥品審批地域性特點以及成本優勢、市場熟知度,跨國藥企紛紛在國內投資參股或尋求產研機構,目前,全球排行前10位的制藥公司已全部進軍中國市場,排名前25位的制藥企業中有15家在中國設有辦事處機構,為國內醫藥外包市場儲備了雄厚的發展潛力。

全球醫藥市場規模排名

數據來源:公開資料整理

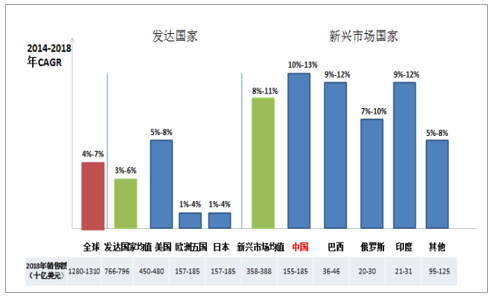

2018年我國醫藥市場規模約為1550-1850億美元,2014-2018年CAGR為10%-13%,增速居前。目前,全球醫藥市場超過70%的份額集中在歐美日等發達國家,但由于市場已接近成熟,遭遇發展瓶頸,2014-2018年復合增速(3%-6%)低于全球平均水平(4%-7%)。近年來,以中國、印度為代表的新興國家市場經濟快速崛起,4年復合增速達到8%-11%,2018年,我國藥物市場或達1550-1850億美元,以10%-13%的增速居于全球藥物發展前列。

我國醫藥市場增速位于全球首位

數據來源:公開資料整理

2)多重比較優勢促使我國CMO行業快速發展

制藥企業對于醫藥外包服務商的選擇,是成本、技術、質量、知識產權等多因素權衡的結果,權衡考慮下,相對于CMO發展處于瓶頸的歐美市場及正在蓬勃進程中的印度市場,多重比較優勢促使我國在未來CMO市場中占據優勢。

我國CMO服務的比較優勢

數據來源:公開資料整理

對于歐美CMO企業,往往受制于高昂的成本而難以時刻保有領先的技術儲備,并且不愿意承擔工藝研發失敗帶來的風險從而偏好技術轉移型CMO服務,相比之下,我國醫藥制造行業工資低廉,2015年年均工資僅為59712元,不足各行業工資均值(62029元),工資增幅(8.70%)也不及總體水平(10.06%),CMO服務成本僅為美國成本的25%,為歐洲的30%,因此,技能開發拓展成本較低,專業技術儲備積極性高。

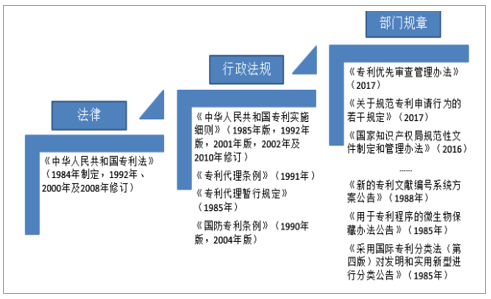

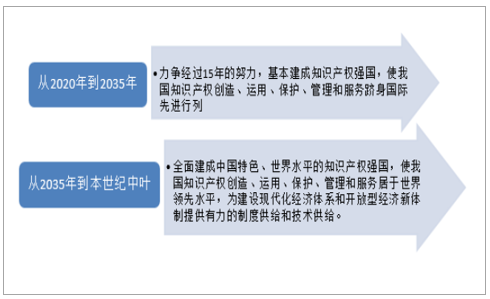

相比于印度CMO行業受制于本國知識產權理念匱乏、人才培育機制不完善等難以得到充分發展,我國擁有更完善的知識產權保護、cGMP原料藥供應體系和供醫藥貨記錄及生產配套設施。印度在1970年的《專利法》中,廢止了對藥品化合物的知識產權保護,本國企業可以強仿專利期內的原研藥物,是印度CMO企業難以獲得國際市場的重要原因,而我國改革開放40年來,陸續制定、出臺并修訂完善專利權、商標法等多項知識產權政策,同時也是17項知識產權保護國際多邊條約的訂約國,包括WIPO公約、《巴黎公約》、《伯爾尼公約》、TRIPS、WCT及WPPT等。十九大報告指出中國特色社會主義進入新時代,知識產權事業發展也進入了新時代,并作出“兩步走”的戰略部署,奮力在本世紀中葉全面建成中國特色、世界水平的知識產權強國,使我國知識產權創造、運用、保護、管理和服務居于世界領先水平。

我國專利保護政策日趨完善

數據來源:公開資料整理

我國知識產權的“兩步走”戰略部署

數據來源:公開資料整理

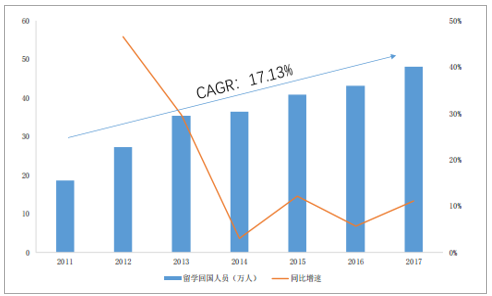

此外,近年來,我國高度重視科創型人才的培養,不斷支持引導企業與高等科研院所合作,聯合培養對口專業人才,留學生歸國就業比例也逐年提高,2017年留醫藥學歸國人數達到48.09萬元,超過了1978年到2011年的34年間留學歸國總數的50%(81.84萬人),2011-2017年復合增速達到17.13%,逐漸滿足行業高技術人才儲備需求,不斷完善的人才、成本、制度等比較優勢已成為我國CMO行業發展的重要推動力。

我國留學歸國人數逐年增加

數據來源:公開資料整理

3)政策引導,孕育CMO行業發展溫床

近年來,隨著藥品上市許可持有人制度(MAH)、藥品一致性評價、加速審評審批等政策利好釋放,醫藥行業改革步伐加快,有效支撐醫藥產業優化升級,CMO行業憑借一系列政策紅利快速發展。

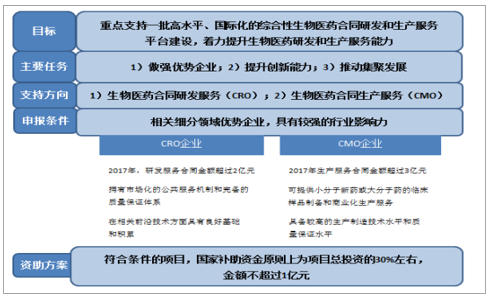

四部委聯合發布《關于組織實施生物醫藥合同研發和生產服務平臺建設專項的通知》,明確表示對CMO行業的支持態度。2018年6月11日,國家發改委、工信部、衛健委、藥監局聯合發布《關于組織實施生物醫藥合同研發和生產服務平臺建設專項的通知》,擬于“十三五”期間組織實施生物醫藥合同研發和生產服務平臺建設專項,力爭達到每年為100個以上新藥開發提供服務的能力,在CMO領域,重點支持創新藥及已上市藥物規模化委托加工平臺建設,申報企業需滿足2017年CMO服務金額超過3億元且應為行業優質企業,發改委對于符合條件項目給予中央預算內投資支持,單個項目補助資金約為項目總投資30%,金額不超過1億元,直接表明對我國醫藥外包產業的支持態度。

《關于組織實施生物醫藥合同研發和生產服務平臺建設專項的通知》總概括

數據來源:公開資料整理

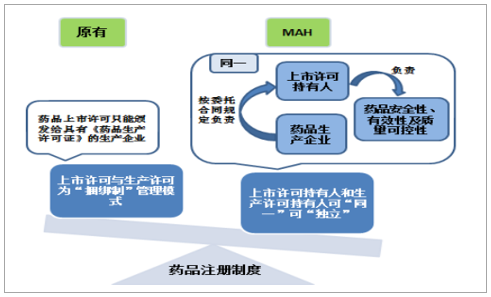

MAH制度實現上市許可與生產許可“分離”,直接促進CMO行業發展。MAH制度推動我國制藥產業專業化分工的細化,實現市場要素靈活流動,是我國藥品注冊制度由上市許可與生產許可的“捆綁制”向“分離制”轉型的突破口,使得藥品研發、生產和銷售分離成為可能,在MAH制度下,上市許可持有人可以選擇自產或者委托生產,如若委托生產,上市許可持有人對藥品安全性、有效性及質量可控性負責,生產企業按合同規定對上市許可持有人負責,藥品質量責任主體更為明確,同時,研發企業可以專注于藥物研發或市場推廣,具有GMP資質的CMO企業承接研發企業藥品批件進行規模化生產,術業專攻下大幅提升藥品產研效率,利好CMO行業蓬勃發展。

MAH制度責任人明確

數據來源:公開資料整理

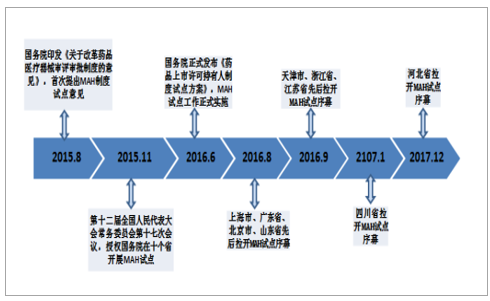

藥品市場發達的歐美自始至終貫徹上市許可與生產許可的“分離制”,日本2004年開始效仿,我國也逐漸認識到這一問題,國內MAH制度始于2015年,2016年8月至2017年12月,北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東、四川十個試點省市紛紛發文拉開MAH試點序幕,試點工作截至2019年11月4日,隨后有望推廣至全國。隨著MAH制度試點工作的推行,2017年5月底,根據試點方案申報受理的注冊申請共有381件,2017年底,四川省受理并上報MAH品種47個(其中一類新藥品種6個),至2018年4月,上海已有39家申請單位提交了102件MAH制度試點注冊申請,涉及品種59個,2018年8月,河北已有24家企業成為藥品上市許可持有人,涉及649個藥品品種。

我國MAH試點政策進展

數據來源:公開資料整理

得益于MAH制度,尚無藥品生產資質的安必生,申報的孟魯司特鈉咀嚼片及普通片獲得藥監局批準,成為國內首家藥品研發機構持有藥品上市許可,杭州民生濱江制藥有限公司為該品種的受托生產企業,并在“4+7”城市藥品集中采購中最終中標,此外,恒瑞醫藥的醋酸卡泊芬凈、浙江醫藥的蘋果酸奈諾沙星原料藥及其膠囊劑、新開元原料藥帕瑞昔布鈉等多個新藥品種均以持有人品種被批準上市,滿足了臨床用藥需求。

順應國際發展態勢,鼓勵罕見病治療藥物研制的相關政策不斷出臺,為CMO市場創造無窮潛力。我國罕見病治療藥物領域發展較為滯后,1999年5月,國家藥監局在《藥品注冊管理辦法》(局令第2號)中首次提及罕見病,雖未明確罕見病概念,但這標志著我國從此開始關注罕見病領域,2016年1月5日,我國首個國家級罕見病診療與保障專家委員會成立,2018年5月22日,國家藥監局、國家衛健委等聯合出臺《關于公布第一批罕見病目錄的通知》,收錄了包括重癥肌無力、白化病、血友病等在內的121個病種,雖在現已知的5000-8000種罕見病中微不足道,但這是我國罕見病發展史上的重大突破,預期未來隨著涵蓋范圍擴大及醫保政策跟進,我國罕見病藥物研制將取得快速發展,為CMO市場創造可觀的潛在市場。

2、國內CMO行業處于發展“快車道”

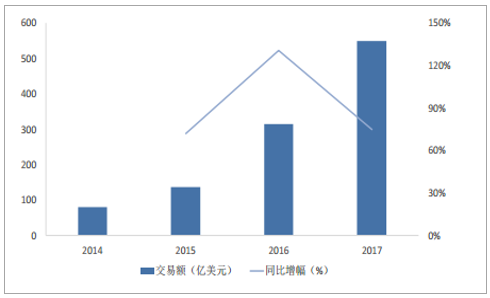

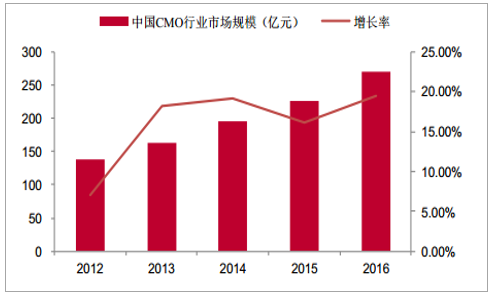

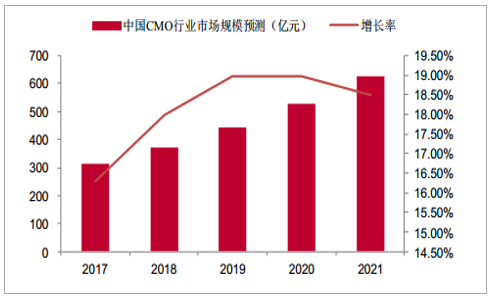

由于發達國家成本、環保等方面的原因,跨國制藥企業將生產cGMP中間體、原料藥及制劑等業務外包給CMO企業,以降低研發風險及迅速搶占市場。以中國為代表的新興市場國家CMO企業通過提高技術研發投入,加速制藥工藝的創新,逐步在技術積累上達到世界先進水平,憑借新興市場低成本的人才資源優勢,逐漸在CMO行業占據一席之地。在國內政策的持續加碼下,我國新藥研發企業如雨后春筍般的涌現。輕資產研發型制藥企業將新藥工藝研發及生產部分環節外包給CMO企業,進一步促進了國內CMO行業的發展壯大。據統計,2012-2016年中國CMO行業市場規模從138億元增長到270億元,CAGR達到15.92%,高于全球CMO行業發展增速。隨著跨國制藥企業在中國布局加大的背景下,全球CMO產能在逐步向中國等新興市場轉移,中國CMO行業有望繼續保持較高的增長率,據預測,2017-2021年中國CMO行業市場規模從314億元增長到626億元,實現翻倍增長,CAGR達到18.32%。

中國CMO行業市場規模及增長率(億元)

數據來源:公開資料整理

中國CMO行業市場規模預測及增長率(億元)

數據來源:公開資料整理

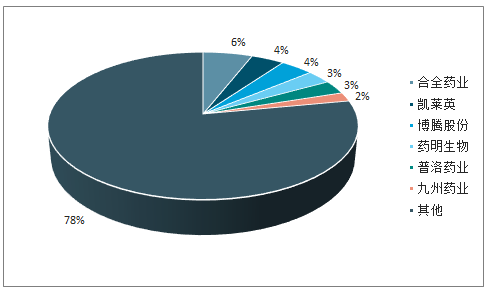

我國CMO行業發展空間大。相比于國外較為成熟的CMO體系,我國起步較晚,CMO代表企業凱萊英、藥明生物、合全藥業、博騰股份、普洛藥業等均成立于21世紀前后,2017年,我國CMO市場規模僅約占據全球CMO市場份額的7%,其中,合全藥業、凱萊英、博騰股份CMO業務營收約為全球市場份額的1.13%,行業發展空間大。

國內CMO行業代表企業(2018H1)

公司 | 地點 | 成立時間 | 上市體系 | CMO領域業務 | ROE | 扣非歸母凈利(百萬) |

凱萊英 | 天津 | 1998年 | A股 | 擁有國內最完整的化藥CDMO業務鏈;中間體業務十分成熟 | 7.46% | 141.7983 |

藥明生物 | 上海 | 2011年 | 港股 | 生物藥CMO | 4.32% | 41.46萬美元 |

合全藥業 | 上海 | 2003年 | 新三板 | 化學藥CMO;API業務十分成熟 | 8.35% | 275.5 |

博騰股份 | 重慶 | 2005年 | A股 | 主要為創新藥醫藥中間體業務 | 1.82% | 17.7931 |

普洛藥業 | 浙江 | 1997年 | A股 | “化學合成+生物發酵”雙輪驅動技術,CDMO業務處于非核心地位 | 6.01% | 158.4887 |

數據來源:公開資料整理

國內CMO行業市場集中度低,競爭激烈。目前,國內CMO領域擁有愈千家企業,部分制造技術領先、流程管理出眾的企業占據相對較高的市場份額,但市場集中度仍有待進一步強化,2016年,行業TOP6企業總體市占率達到22%,其中,以合全藥業、凱萊英銷售規模居前。

我國CMO市場集中度低

數據來源:公開資料整理

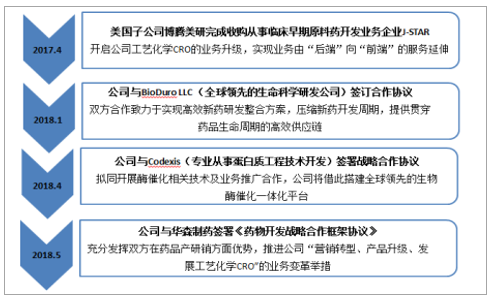

激烈市場競爭下,并購整合也成為我國CMO代表企業強化制造技能并逐漸向綜合服務型CMO供應商轉變的重要途徑。由于單一環節服務無法滿足制藥企業在藥物開發全產業鏈上的外包需求,我國CMO代表企業逐漸通過內部整合、外延并購及合作開展等方式,向“CRO+CMO”一體化綜合服務公司轉變。例如,2017年4月,博騰股份美國子公司博騰美研收購從事臨床早期原料藥開發業務的企業J-STAR,實現工藝化學CRO業務升級,2018年又相繼與BioDuro、Codexis、華森制藥簽訂戰略協議;2018年6月,凱萊英與CRO企業昭衍新藥、CovanceInc.簽署戰略協議,互為戰略合作伙伴,助推公司一體化戰略模式構建。

國內CMO代表企業博騰股份逐漸向一體化轉變

數據來源:公開資料整理

綠色經營模式是我國CMO行業又一前進方向。藥物生產過程中會產生廢水、廢氣、廢渣及其他污染物,若處理不當,環境損傷及其嚴重。目前,我國大部分CMO企業的業務模式為通過犧牲環境和消耗資源,提供簡單的委托加工,環境代價大,市場利潤率低。隨著國內市場競爭加劇、資源成本增加及環保政策趨嚴,將逐步淘汰這類低效高耗類CMO企業,我國CMO市場將逐漸向低消耗、低排放、高效率的綠色經營模式轉變。

3、我國生物藥物CMO市場后發超速

多項政策出臺,全力鼓勵生物技術藥物發展。我國十分重視醫藥領域的生物藥物和生物技術進步,國務院、國家藥監局等部門多次發文,提及生物產業的戰略性意義,大力提倡研制防治惡性腫瘤、心腦血管疾病、神經系統疾病等疾病的基因工程藥物、抗體藥物,診斷試劑、新型疫苗、新結構蛋白多肽藥物等。

預期2017-2021年,我國生物制劑市場將以16.46%的復合增速增長,2021年市場規模達到3269億元。2016年,我國生物制劑市場規模占全球10.4%,位列全球第四位,2017年,我國生物藥品規模為1777億元,預期將以16.46%的復合增速增至2021年的3269億元,增速名列前茅。

我國生物制劑市場狀況

數據來源:公開資料整理

我國生物制劑市場規模位列全球第四(2016)

數據來源:公開資料整理

2017-2021年生物制劑市場復合增速

數據來源:公開資料整理

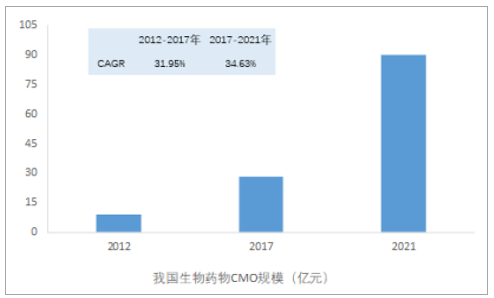

我國生物藥物CMO市場增速(34.63%)高于全球平均水平(18.9%)。國內生物藥物CMO行業基數較小,2017年,我國生物藥物CMO領域市場規模僅為28.31億元,但據統計,預期隨著政策紅利及技術發展,我國生物藥物CMO將以34.63%的增速水平爆發式增長,預期2021年市場規模有望突破90億元。

我國生物藥物CMO市場規模

數據來源:公開資料整理

眾多生物藥物CMO企業進行產能儲備擴張以深化“護城河”。類似于FujifilmDiosynth、Samsung的產能擴張,我國藥明生物也是牽頭者之一,其CEO陳智勝表示在未來5-10年內,我國對生物藥物的產能需求在幾十萬升級別。藥明生物采用一次性反應器大規模生產的先進理念,以8-10個月新建一個基地的速度進行產能儲備,2017年12月,藥明生物宣布其位于無錫的30000升cGMP使用一次性生物反應器的生物藥生產設施投入商業運營,目前藥明生物已占據國內近50%產能。

相關報告:智研咨詢發布的《2019-2025年中國CMO行業市場潛力現狀及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)