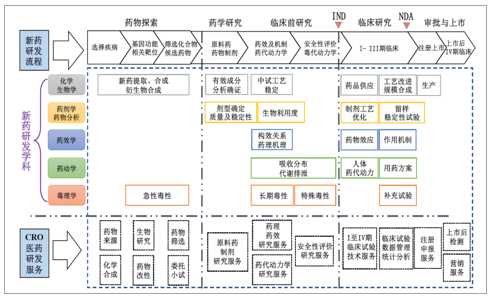

CRO(ContractResearchOrganization,即合同研究組織)是指通過合同形式為醫藥企業在藥物研發過程中提供專業化外包服務的公司或機構,其業務模式主要是接受客戶(主要是醫藥企業)委托,按照行業法規以及客戶要求提供藥物從研發到上市過程中的全流程或者部分流程服務。

CRO行業服務范圍基本覆蓋新藥研究與開發的各個階段和領域,主要包括成藥性研究和新藥臨床前的藥學、藥效學與分子機制、藥動學及安全評價、I至IV期臨床試驗的設計、研究者和試驗單位的選擇、技術服務、監查、稽查、數據管理、統計分析、注冊申報以及上市后藥物安全監測等工作。CRO企業亦分為臨床前CRO和臨床CRO兩大主要類別。

CRO產業鏈

數據來源:公開資料整理

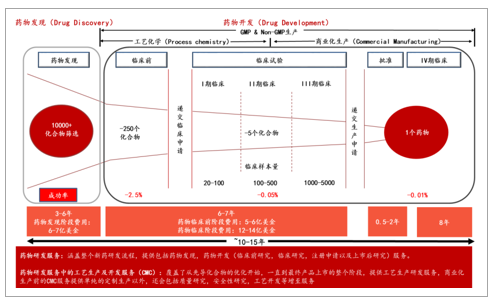

藥物研發過程復雜化,藥企面臨巨大壓力:新藥研發具有高技術、高風險、高投入和長周期的特征,最初的10000+個候選化合物經歷臨床前研究、臨床試驗、藥品注冊申請與審批等研發過程最終只有1個創新藥物能夠批準上市,整個研發周期更是長達數十年,投入資金高達幾十億美金,這對醫藥企業的研發實力、質量水平以及資金實力無疑提出了巨大的挑戰。

新藥研發周期長、難度高、投入大

數據來源:公開資料整理

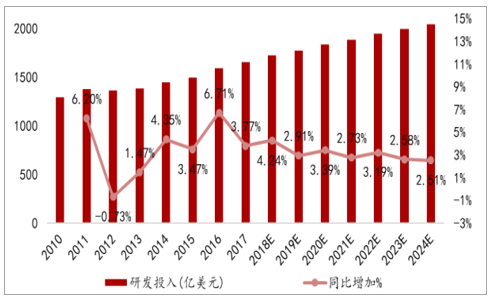

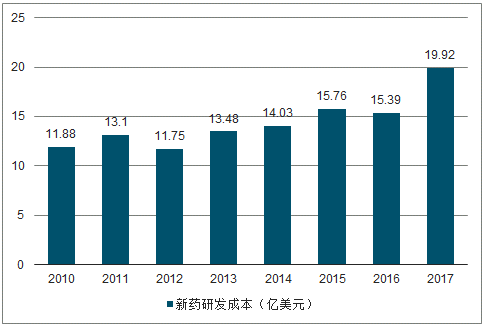

醫藥研發投入大但回報率低:2017年全球醫藥研發投入高達1650億美元,同比增長3.9%,研發投入占收入比例為18.9%。預測到2024年全球研發投入將達到2040億美元,2018-2024年研發費用年復合增長率為3.1%。雖然新藥研發費用不斷的增加,但是研發回報率卻在不斷的下降。單個新藥的研發成本從2010年的11.88億美元上升到2017年的19.92億美元;而研發回報率卻從2010年的10.1%下降到2017年的3.2%。

2010-2024年全球醫藥研發投入情況

數據來源:公開資料整理

單個新藥研發成本逐年上升(億美元)

數據來源:公開資料整理

全球藥企研發回報率逐年下降

數據來源:公開資料整理

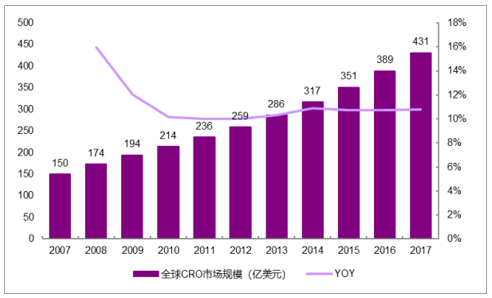

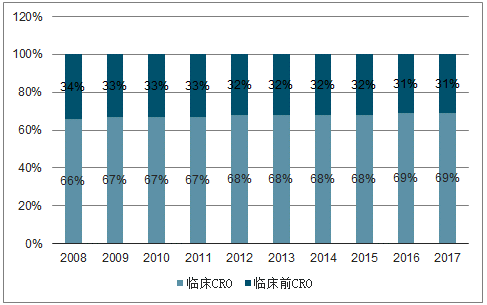

全球CRO市場規模17年431億美元,同比增速11%。2017年全球CRO市場規模431億美元,近幾年仍維持約11%較高增長,遠高于研發投入2-3%的增速。2017年藥品研發支出約1500億,CRO滲透率約29%。其中,臨床前和臨床CRO市場規模分別達138、293億美元,占比分別為31%、69%。

17年全球CRO規模431億美元,同比增速11%

數據來源:公開資料整理

全球臨床CRO占比69%

數據來源:公開資料整理

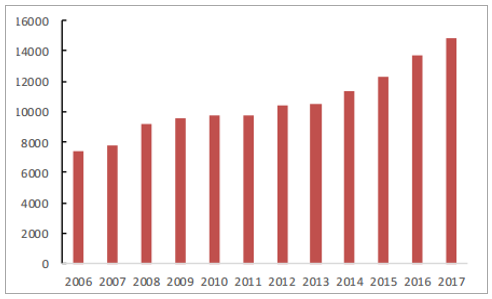

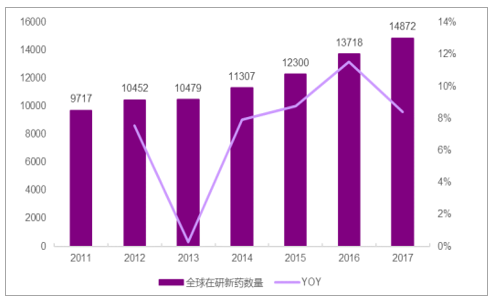

在全球醫療市場規模不斷提升的同時,藥品專利到期導致銷售收入斷崖以及后續研發產品線成果稀缺,研發成功率低等因素促使不斷加大藥品研發投入力度。截至2017年1月,全球在研新藥數量為14872個,與2016年數據13718相比,同比增幅高達8.4%。新藥研發的資金投入非常巨大,研發一個新藥的平均成本已經從2010年的12億美元增長至2015年的15.8億美元,并于2016年穩定在15億美元的水平,單個新藥從發現化合物到上市銷售平均需耗時14年。

2006-2017年全球在研藥物規模

數據來源:公開資料整理

單個新藥平均研發成本(十億美元)

數據來源:公開資料整理

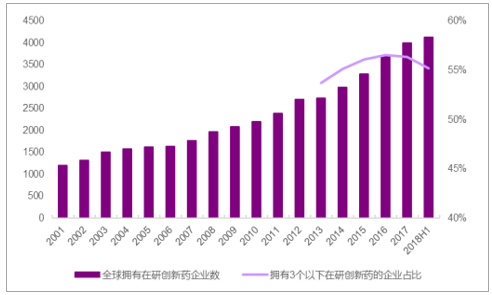

90年代開始,隨著研發資金要求和難度不斷提高,大型藥企在更多地和CRO合作的同時,研發投向也更傾向于研發后期,研發管線的建立更多地依賴收購。尤其在08年金融危機中,許多大藥企選擇裁撤早期研發階段的人員。截至18年中,大藥企的在研管線中,約有一半是通過并購獲得。目前,擁有創新藥研發管線的全球4000多家藥企中,擁有管線數量在3個以下的小型藥企占比超過50%。

全球大藥企的在研管線約有一半是通過并購獲得(截至18年6月底)

數據來源:公開資料整理

全球擁有在研創新藥的小企業占比過半

數據來源:公開資料整理

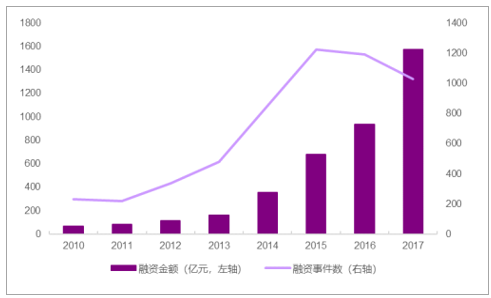

17年全球醫藥行業VC/PE融資1571億

數據來源:公開資料整理

全球CRO行業18-21年仍將保持每年超10%較高速增長,預計2021年達到645.8億美元。

全球在研創新藥數量11-17年CAGR約7.4%

數據來源:公開資料整理

預計17-21年全球CRO行業CAGR為11%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國CMO行業市場潛力現狀及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)